Blockchain đang chuyển đổi mọi thứ từ các giao dịch thanh toán đến cách huy động tiền trên thị trường tư nhân. Ngành ngân hàng truyền thống sẽ nắm lấy công nghệ này hay bị thay thế bởi nó?

Công nghệ Blockchain đã nhận được rất nhiều sự chú ý trong thập kỷ qua, vượt ra ngoài lời khen ngợi của những người cuồng tín Bitcoin thích hợp và vào cuộc trò chuyện chính thống của các chuyên gia ngân hàng và nhà đầu tư. Bất chấp sự hoài nghi, câu hỏi liệu blockchain và công nghệ sổ cái phi tập trung (DLT) sẽ thay thế hay cách mạng hóa các yếu tố của hệ thống ngân hàng vẫn còn.

Blockchain và ngân hàng: Vai trò của DLT trong các dịch vụ tài chính

Công nghệ Blockchain cung cấp một cách để các bên không đáng tin cậy đi đến thỏa thuận về trạng thái của cơ sở dữ liệu mà không cần sử dụng người trung gian. Bằng cách cung cấp một sổ cái mà không ai quản lý, một blockchain có thể cung cấp các dịch vụ tài chính cụ thể – như thanh toán hoặc chứng khoán hóa – mà không cần ngân hàng.

Hơn nữa, blockchain cho phép sử dụng các công cụ như “hợp đồng thông minh”, các hợp đồng tự thực hiện dựa trên blockchain, có khả năng tự động hóa các quy trình thủ công từ tuân thủ và xử lý khiếu nại đến phân phối nội dung từ di chúc.

Đối với các trường hợp sử dụng không cần mức độ phân cấp cao – nhưng có thể được hưởng lợi từ sự phối hợp tốt hơn – người anh em họ của blockchain, “công nghệ sổ cái phân tán (DLT)”, có thể giúp các doanh nghiệp thiết lập quản trị và tiêu chuẩn tốt hơn xung quanh việc chia sẻ và cộng tác dữ liệu.

Công nghệ Blockchain và DLT có cơ hội lớn để phá vỡ ngành ngân hàng $ 7T + bằng cách làm gián đoạn các dịch vụ chính mà các ngân hàng cung cấp, bao gồm:

- Thanh toán: Bằng cách thiết lập một sổ cái phi tập trung cho các khoản thanh toán (ví dụ: Bitcoin), công nghệ blockchain có thể tạo điều kiện thanh toán nhanh hơn với mức phí thấp hơn so với ngân hàng.

- Giải phóng Hệ thống mặt bằng và thanh toán: Sổ cái phân tán có thể giảm chi phí hoạt động và đưa chúng ta đến gần hơn với các giao dịch thời gian thực giữa các tổ chức tài chính.

- Gây quỹ đầu tư: Các dịch vụ gây quỹ bằng coin ban đầu (ICO) đang thử nghiệm một mô hình tài chính mới giải phóng quyền truy cập vốn từ các dịch vụ và công ty huy động vốn truyền thống.

- Chứng khoán: Bằng cách Token hoá các chứng khoán truyền thống như cổ phiếu, trái phiếu và các tài sản thay thế – và đặt chúng trên các blockchain công khai – công nghệ blockchain có thể tạo ra thị trường vốn hiệu quả hơn, có thể tương tác hơn.

- Cho vay và tín dụng: Bằng cách loại bỏ sự cần thiết của người gác cổng trong ngành cho vay và tín dụng, công nghệ blockchain có thể làm cho nó an toàn hơn để vay tiền và cung cấp lãi suất thấp hơn.

- Tài trợ thương mại: Bằng cách thay thế các vận đơn cồng kềnh, nặng giấy tờ trong ngành tài chính thương mại, công nghệ blockchain có thể tạo ra sự minh bạch, bảo mật và tin tưởng hơn giữa các bên thương mại trên toàn cầu.

- KYC khách hàng và phòng chống gian lận: Bằng cách lưu trữ thông tin khách hàng trên các khối phi tập trung, công nghệ blockchain có thể giúp chia sẻ thông tin giữa các tổ chức tài chính dễ dàng và an toàn hơn.

1. Thanh toán

- Công nghệ Blockchain cung cấp một cách gửi thanh toán an toàn và rẻ tiền, cắt giảm nhu cầu xác minh từ bên thứ ba và đánh bại thời gian xử lý chuyển khoản ngân hàng truyền thống.

- 90% thành viên của Hội đồng thanh toán châu Âu tin rằng công nghệ blockchain sẽ thay đổi cơ bản ngành công nghiệp vào năm 2025.

Ngày nay, hàng nghìn tỷ đô la trên khắp thế giới thông qua một hệ thống thanh toán chậm lỗi thời và các khoản phí bổ sung. Nếu bạn làm việc ở San Francisco và muốn gửi một phần tiền lương của mình về cho gia đình ở London, bạn có thể phải trả một khoản phí cố định $ 25 cho chuyển khoản ngân hàng và các khoản phí bổ sung cộng lại lên đến 7%. Ngân hàng của bạn được cắt giảm, ngân hàng nhận được cắt giảm và bạn bị tính phí tỷ giá hối đoái. Ngân hàng của gia đình bạn thậm chí có thể không đăng ký giao dịch cho đến một tuần sau đó.

![]()

Số lượng giao dịch Bitcoin được xác nhận mỗi ngày đã tăng từ hơn 50.000 vào tháng 1/2014 lên hơn 249.000 vào tháng 8/2022. Nguồn: Blockchain.com

Tạo điều kiện thanh toán mang lại lợi nhuận cao cho các ngân hàng, cung cấp cho họ ít động lực để giảm phí. Ví dụ: các giao dịch xuyên biên giới trong C2B và B2B đã tạo ra 175 tỷ đô la doanh thu thanh toán vào năm 2020.

Các loại tiền điện tử như bitcoin và ether được xây dựng trên các blockchain công khai (Bitcoin và Ethereum, tương ứng) mà bất kỳ ai cũng có thể sử dụng để gửi và nhận tiền. Các blockchain công cộng cắt giảm nhu cầu về các bên thứ ba đáng tin cậy để xác minh các giao dịch và cung cấp cho mọi người trên khắp thế giới quyền truy cập vào các khoản thanh toán nhanh, rẻ và không biên giới.

Các nhà phát triển cũng đang làm việc để mở rộng các giải pháp rẻ hơn để xử lý các giao dịch tiền điện tử nhanh hơn. Ví dụ, Bitcoin Cash và TRON có các giao dịch giá tương đối thấp với mức trung bình dưới một cent mỗi giao dịch.

Ví dụ về thanh toán được cải thiện thông qua blockchain

Trong khi tiền điện tử còn lâu mới thay thế hoàn toàn các loại tiền tệ fiat (như đô la Mỹ) khi nói đến thanh toán, vài năm qua đã chứng kiến sự tăng trưởng chủ yếu về khối lượng giao dịch đối với các loại tiền điện tử như bitcoin và ether. Trên thực tế, mạng Ethereum đã trở thành mạng đầu tiên giải quyết 1 nghìn tỷ đô la giao dịch trong một năm dương lịch vào năm 2020.

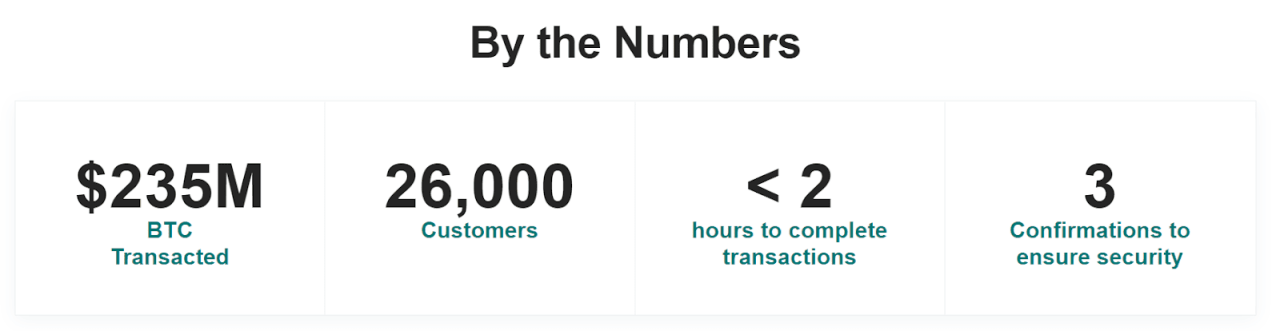

Một số công ty đang sử dụng công nghệ blockchain để cải thiện thanh toán B2B ở các nền kinh tế đang phát triển. Một ví dụ là BitPesa, tạo điều kiện thanh toán dựa trên blockchain ở các quốc gia như Kenya, Nigeria và Uganda. Công ty đã xử lý hàng triệu đô la giao dịch, báo cáo tăng 20% so với tháng trước.

Nguồn: BitPesa

BitPesa được sử dụng rộng rãi để chuyển tiền khắp châu Phi cận Sahara, khu vực đắt nhất thế giới để gửi tiền. Các nền tảng thanh toán tiền điện tử như BitPesa đã giúp giảm hơn 90% phí chuyển khoản trong khu vực.

Các công ty Blockchain cũng đang tập trung vào việc cho phép các doanh nghiệp chấp nhận tiền điện tử làm thanh toán. Ví dụ, BitPay, nhà cung cấp dịch vụ thanh toán giúp người bán chấp nhận và lưu trữ thanh toán bằng bitcoin, có tích hợp với các nền tảng thương mại điện tử như Shopify và WooCommerce. Năm 2022, BitPay đã công bố hỗ trợ thanh toán DoorDash và Uber Eats. Chủ sở hữu tiền điện tử có thể mua thẻ quà tặng Uber Eats hoặc DoorDash bằng ví tiền điện tử của họ, thanh toán bằng Thẻ BitPay hoặc đặt hàng từ Menufy hoặc Takeaway.com, chấp nhận thanh toán tiền điện tử trực tiếp.

Nền tảng thanh toán dựa trên Ethereum AirFox, được mua lại bởi nhà bán lẻ Via Varejo có trụ sở tại Brazil vào tháng 5 năm 2020, đã hợp tác với MasterCard để cho phép khách hàng thanh toán bằng ứng dụng banQi của mình tại các điểm bán hàng toàn cầu, cũng như tại mọi địa điểm Via Varejo.

HUPAYX, một công ty khởi nghiệp thanh toán tiền điện tử có trụ sở tại Hàn Quốc, đã hợp tác với một số doanh nghiệp Hàn Quốc vào năm 2019 để tạo ra một mạng lưới thanh toán. Điều này cho phép người tiêu dùng thanh toán bằng ứng dụng di động HUPAYX và cơ sở hạ tầng điểm bán hàng tại hơn 400.000 cửa hàng, bao gồm các cửa hàng miễn thuế và khu phức hợp mua sắm.

Trong không gian trả lương, các công ty như Bitwage và PaymentX cho phép các công ty trả lương cho nhân viên của họ bằng tiền điện tử. Khi nhà tuyển dụng chuyển tiền lương cho nhà cung cấp bảng lương tiền điện tử, nó sẽ tự động chuyển đổi từ tiền pháp định sang tiền điện tử và cung cấp vào ví tiền điện tử của nhân viên. Bảng lương tiền điện tử hấp dẫn các công ty muốn thu hút người lao động bằng các tùy chọn thanh toán mới.

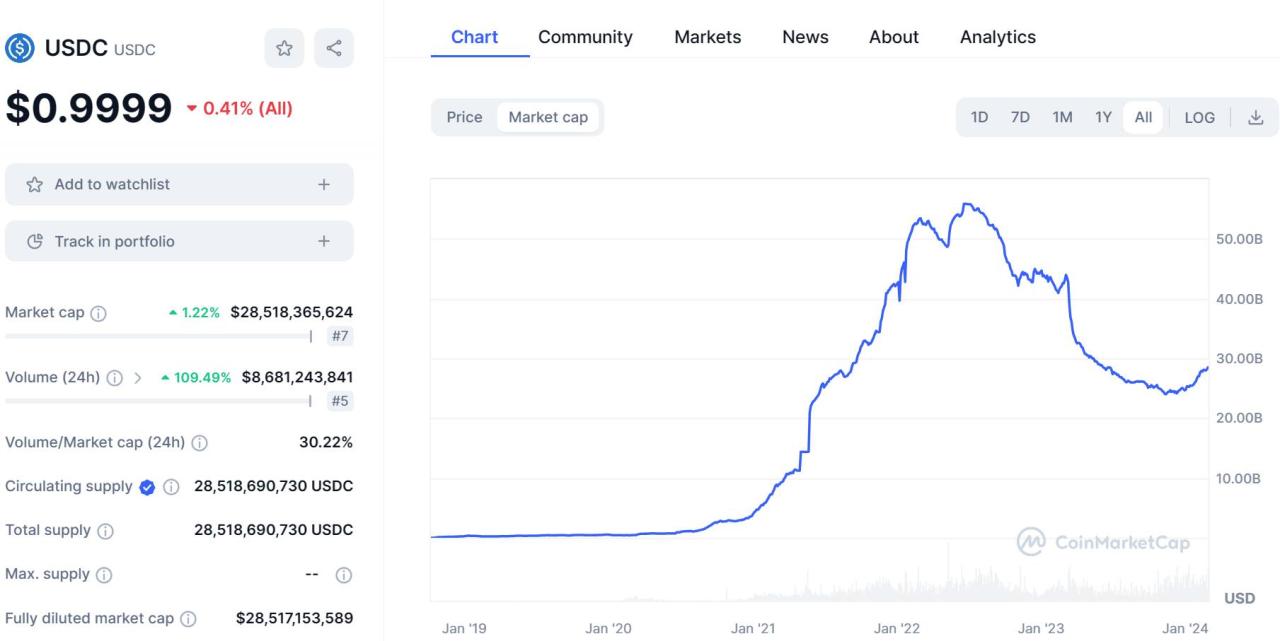

Update : Đồng stablecoin dành cho việc thanh toán chuyển tiền lớn thứ hai USDC, do Circle phát hành và được hỗ trợ bởi sàn giao dịch tiền điện tử Coinbase, đang chứng kiến sự “hồi sinh” về vốn hoá thị trường (marketcap), tăng lên 28,5 tỷ USD từ vùng “đáy” năm 2023.

Theo dữ liệu CoinMarketCap, kể từ đầu tháng 12/2023, vốn hoá của USDC đã “hồi sinh” gần 4 tỷ đô la từ mốc 24,55 tỷ USD ban đầu, tương đương mức tăng 14,3%, vượt xa mức tăng trưởng chỉ khoảng 9% của đối thủ Tether (USDT) trong cùng thời kỳ.

Đây có thể nói là dấu hiệu “hồi sinh” vốn hoá thị trường đầu tiên của stablecoin USDC sau khoảng thời gian Circle bị ảnh hưởng nghiêm trọng do kẹt 3,3 tỷ USD trong ngân hàng sụp đổ Silicon Valley Bank diễn ra vào tháng 03/2023, khiến vốn hoá có lúc giảm 10 tỷ đô la thời gian ngắn.

Vốn hoá thị trường của stablecoin USDC tăng trở lại sau thời gian dài “đổ dốc”. Ảnh: CoinMarketCap

Vốn hoá thị trường của stablecoin USDC tăng trở lại sau thời gian dài “đổ dốc”. Ảnh: CoinMarketCap

Đối tác nghiên cứu tại Anagram David Shuttleworth cho rằng, thanh khoản nhiều hơn và lượng người dùng tham gia “đột biến” vào thị trường chính là nguyên nhân khiến cho nguồn cung USDC tăng gần 10% những tháng qua, đồng thời đảm nhiệm gần 50% tổng mức tăng trưởng nói chung thị phần stablecoin.

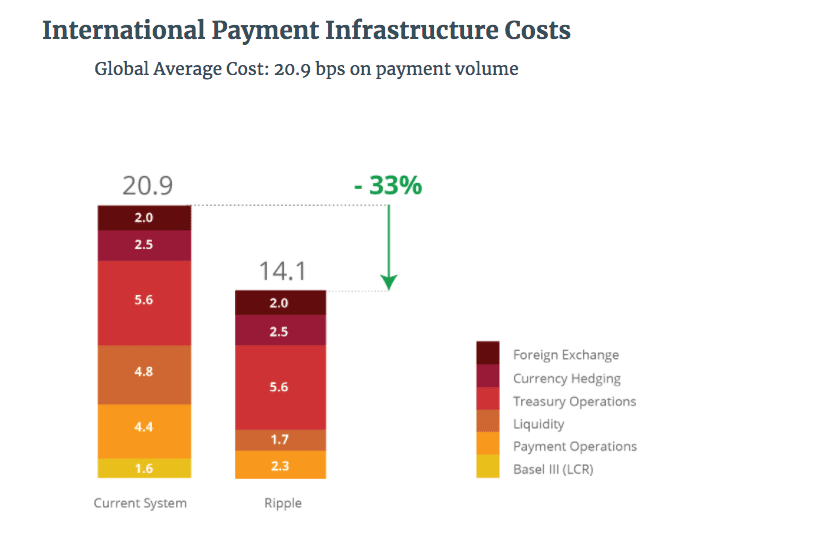

2. Hệ thống giải phóng thủ tục và thanh toán

- Công nghệ sổ cái phân tán có thể cho phép các giao dịch được giải quyết trực tiếp và theo dõi các giao dịch tốt hơn các giao thức hiện có như SWIFT.

- Ripple và R3, trong số những người khác, đang làm việc với các ngân hàng truyền thống để mang lại hiệu quả cao hơn cho lĩnh vực này.

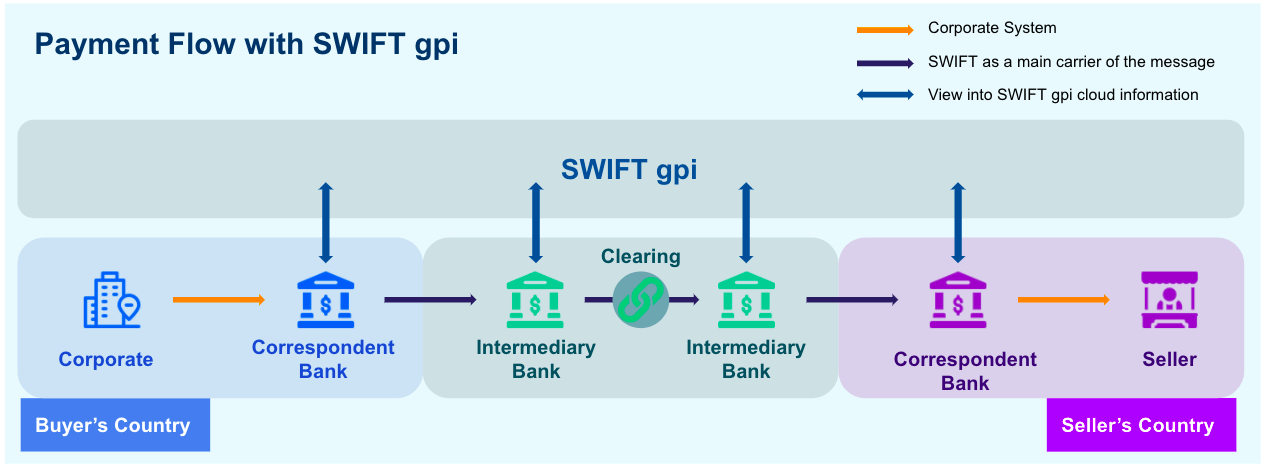

Thực tế là một chuyển khoản ngân hàng trung bình – như được mô tả ở trên – mất 3 ngày để giải quyết có liên quan nhiều đến cách cơ sở hạ tầng tài chính của chúng ta được xây dựng. Nó không chỉ là một nỗi đau cho người tiêu dùng. Chuyển tiền trên khắp thế giới là một cơn ác mộng hậu cần đối với chính các ngân hàng. Ngày nay, một chuyển khoản ngân hàng đơn giản – từ tài khoản này sang tài khoản khác – phải bỏ qua một hệ thống trung gian phức tạp, từ ngân hàng đại lý đến dịch vụ lưu ký, trước khi nó đến bất kỳ loại đích nào. Hai số dư ngân hàng phải được đối chiếu trên một hệ thống tài chính toàn cầu bao gồm một mạng lưới rộng lớn các nhà giao dịch, quỹ, nhà quản lý tài sản, v.v.

Nếu bạn muốn gửi tiền từ tài khoản UniCredit Banca ở Ý đến tài khoản ngân hàng Wells Fargo ở Mỹ, việc chuyển tiền sẽ được thực hiện thông qua Hiệp hội Truyền thông Tài chính Liên ngân hàng Toàn cầu (SWIFT), nơi gửi 44,8 triệu tin nhắn mỗi ngày cho hơn 11.000 tổ chức tài chính.

Bởi vì UniCredit Banca và Wells Fargo không có mối quan hệ tài chính được thiết lập, họ phải tìm kiếm mạng SWIFT cho một ngân hàng đại lý có mối quan hệ với cả hai ngân hàng và có thể giải quyết giao dịch – với một khoản phí. Mỗi ngân hàng đại lý duy trì các sổ cái khác nhau, tại ngân hàng gốc và ngân hàng nhận, điều đó có nghĩa là các sổ cái khác nhau này phải được đối chiếu vào cuối ngày.

Giao thức SWIFT tập trung không thực sự gửi tiền; Nó chỉ đơn giản là gửi các đơn đặt hàng thanh toán. Tiền thực tế sau đó được xử lý thông qua một hệ thống trung gian. Mỗi trung gian thêm chi phí bổ sung cho giao dịch và tạo ra một điểm thất bại tiềm ẩn.

Công nghệ Blockchain, phục vụ như một “sổ cái” phi tập trung của các giao dịch, có thể phá vỡ trạng thái truyền thống này. Thay vì sử dụng SWIFT để đối chiếu sổ cái của từng tổ chức tài chính, một blockchain liên ngân hàng có thể theo dõi tất cả các giao dịch một cách công khai và minh bạch. Điều đó có nghĩa là thay vì phải dựa vào một mạng lưới các dịch vụ lưu ký và ngân hàng đại lý, các giao dịch có thể được giải quyết trực tiếp trên một blockchain công khai.

Hơn nữa, công nghệ blockchain cho phép các giao dịch “Micro & Atom” hoặc các giao dịch rõ ràng và giải quyết ngay khi thanh toán được thực hiện. Điều này trái ngược với các hệ thống ngân hàng hiện tại, vốn rõ ràng và giải quyết giao dịch vài ngày sau khi thanh toán. Điều đó có thể giúp giảm bớt chi phí cao để duy trì mạng lưới ngân hàng đại lý toàn cầu. Một cuộc khảo sát của Accenture giữa 8 ngân hàng toàn cầu cho thấy công nghệ blockchain có thể làm giảm chi phí thanh toán bù trừ và giải quyết các giao dịch trung bình xuống 10 tỷ đô la hàng năm.

Dòng tiền trong thanh toán xuyên biên giới

Khi khách hàng mua hàng, có một quy trình back-end hoàn chỉnh, trong đó tiền được chuyển từ tài khoản ngân hàng của người mua sang tài khoản ngân hàng của người bán. Quá trình này trở nên rất phức tạp khi nói đến thanh toán xuyên biên giới. Trong các giao dịch quốc tế, tỷ giá hối đoái và phí giao dịch nước ngoài cũng có liên quan cùng với phí hoặc hoa hồng được tính bởi các ngân hàng khác nhau trong chuỗi giá trị. Trong thanh toán xuyên biên giới, các tổ chức tài chính trong nước và quốc tế đang làm việc cùng nhau để thực hiện việc chuyển tiền.

Khi mua hàng được thực hiện, nếu ngân hàng của người mua và người bán có mối quan hệ trực tiếp, việc thanh toán được thực hiện rất dễ dàng và liền mạch nhưng trong trường hợp không có mối quan hệ trực tiếp, vai trò của ngân hàng trung gian trở nên quan trọng. Các ngân hàng trung gian này được gọi là ngân hàng đại lý.

Các ngân hàng lớn trên toàn cầu có chi nhánh riêng hoặc chi nhánh ngân hàng đại lý tại một thành phố khác. Trong những trường hợp như vậy, trước tiên tiền sẽ chuyển từ chi nhánh ngân hàng của Người mua sang chi nhánh riêng của Ngân hàng hoặc chi nhánh ngân hàng đại lý tại quốc gia của người bán. Số tiền này tiếp tục được chuyển đến ngân hàng của người bán, người sau đó sẽ ghi có vào tài khoản của người bán. Có nhiều thực thể, các loại tiền tệ khác nhau, tỷ giá hối đoái và phí giao dịch liên quan đến giao dịch quốc tế duy nhất làm cho quá trình chậm và không rõ ràng về bản chất. Số lượng ngân hàng đại lý trong chuỗi càng nhiều, chi phí và độ phức tạp của giao dịch tiếp tục tăng

Ví dụ về các giao dịch được cải thiện thông qua blockchain

Ripple, một nhà cung cấp dịch vụ blockchain doanh nghiệp, là một trong những người chơi nổi bật nhất làm việc về giải phóng mặt bằng và giải quyết. Trong khi công ty được biết đến nhiều nhất với tiền điện tử XRP liên quan, bản thân công ty được hỗ trợ liên doanh đang xây dựng các giải pháp dựa trên blockchain cho các ngân hàng sử dụng để giải phóng mặt bằng và thanh toán.

Tin nhắn SWIFT là một chiều, giống như email, có nghĩa là các giao dịch không thể được giải quyết cho đến khi mỗi bên đã sàng lọc giao dịch. Bằng cách tích hợp trực tiếp với cơ sở dữ liệu và sổ cái hiện có của ngân hàng, Ripple cung cấp cho các ngân hàng một giao thức giao tiếp hai chiều nhanh hơn cho phép nhắn tin và thanh toán theo thời gian thực. Ripple hiện có hơn 300 khách hàng tại hơn 40 quốc gia đã đăng ký thử nghiệm mạng blockchain của mình.

Nguồn: Ripple

Ripple cũng giúp giải quyết các giao dịch xuyên biên giới trong một khoảng thời gian ngắn hơn. Nếu một nhà giao dịch ở Mexico muốn gửi tiền cho đối tác của họ ở Hoa Kỳ, một giao dịch ngân hàng truyền thống sẽ yêu cầu cả hai nhà giao dịch phải có tài khoản nội tệ ở các quốc gia mà họ muốn nhận tiền. Ripple loại bỏ yêu cầu này. Nhà giao dịch ở Mexico có thể chỉ cần sử dụng peso Mexico để mua Token XRP thông qua sàn giao dịch để thanh toán cho đối tác Mỹ của họ. Nhà giao dịch Hoa Kỳ có thể thay đổi các Token XRP này thành đô la. Và toàn bộ giao dịch này có thể xảy ra trong một phần của giây, Ripple tuyên bố.

R3 là một công ty lớn khác làm việc trên công nghệ sổ cái phân tán cho các ngân hàng. Nó nhằm mục đích trở thành “hệ điều hành mới cho thị trường tài chính”. Nó đã huy động được 107 triệu đô la vào tháng 5 năm 2017 từ một tập đoàn các ngân hàng như Bank of America, Merrill Lynch và HSBC, mặc dù nó cũng đã mất một số thành viên chủ chốt, chẳng hạn như Goldman Sachs, đã rời đi vì muốn kiểm soát hoạt động nhiều hơn đối với hệ thống.

Công nghệ của R3 đã được ngân hàng trung ương Thụy Sĩ sử dụng để thí điểm giải quyết các giao dịch lớn giữa các tổ chức tài chính sử dụng tiền kỹ thuật số. Ngân hàng Quốc gia Thụy Sĩ (SNB) cho biết vào tháng 12/2020 rằng dự án, được gọi là Dự án Helvetia, đã thành công. SNB đã hoàn thành thành công Giai đoạn II của dự án vào tháng 1/2022, thử nghiệm tiền kỹ thuật số để thanh toán giao dịch với 5 ngân hàng thương mại.

Ngoài ra, vào năm 2021, R3 đã công bố quan hệ đối tác với Mạng lưới Đổi mới Tài chính ASEAN có trụ sở tại Singapore. Sự hợp tác này nhằm mục đích cho phép các nhà cung cấp dịch vụ tài chính phát triển các ứng dụng tiền tệ kỹ thuật số của ngân hàng trung ương. R3 cũng hợp tác với OneHypernet để phát triển một giải pháp lưới đa phương blockchain để gộp tiền để dễ dàng thực hiện thanh toán.

Các dự án như Ripple và R3 đang làm việc với các ngân hàng truyền thống để mang lại hiệu quả cao hơn cho lĩnh vực này. Họ đang tìm cách phân cấp các hệ thống ở quy mô nhỏ hơn các blockchain công khai bằng cách kết nối các tổ chức tài chính với cùng một sổ cái để tăng hiệu quả của các giao dịch.

Công nghệ Blockchain cũng đang đóng một vai trò trong lĩnh vực chính trị. Để đáp trả các lệnh trừng phạt cắt các ngân hàng Nga ra khỏi hệ thống SWIFT, một công ty Nga được cho là đang phát triển một giải pháp thay thế blockchain SWIFT. Tuy nhiên, theo các chuyên gia tài chính, khả năng nó thay thế SWIFT là rất nhỏ.

Tuy nhiên, các dự án Blockchain đang làm nhiều hơn là chỉ làm cho các quy trình hiện có hiệu quả hơn. Mặc dù vẫn còn trong những ngày đầu của họ – và trong khi chúng ta tiếp tục thấy hầu hết các thử nghiệm, thí điểm và bằng chứng khái niệm (PoC) hình thành – họ đang tạo ra các loại hoạt động tài chính hoàn toàn mới. Không gian gây quỹ là một ví dụ đáng chú ý về điều này.

3. Gây quỹ

Huy động vốn thông qua đầu tư mạo hiểm là một quá trình gian nan. Các doanh nhân tập hợp các bộ bài, ngồi qua vô số cuộc họp với các đối tác và chịu đựng các cuộc đàm phán dài về vốn chủ sở hữu và định giá với hy vọng trao đổi một số phần của công ty họ để lấy séc.

Ngược lại, một số công ty đang gây quỹ thông qua các dịch vụ gây quỹ bằng coin ban đầu (ICO), được cung cấp bởi các blockchain công khai như Ethereum và Bitcoin.

Trong một ICO, các dự án bán token, hoặc gây quỹ bằng coin , để đổi lấy tài trợ (thường có mệnh giá bằng bitcoin hoặc ether). Giá trị của token – ít nhất là về mặt lý thuyết – gắn liền với sự thành công của công ty blockchain. Đầu tư vào token là một cách để các nhà đầu tư đặt cược trực tiếp vào việc sử dụng và giá trị. Thông qua ICO, các công ty blockchain có thể phá vỡ quy trình gây quỹ thông thường bằng cách bán token trực tiếp cho công chúng.

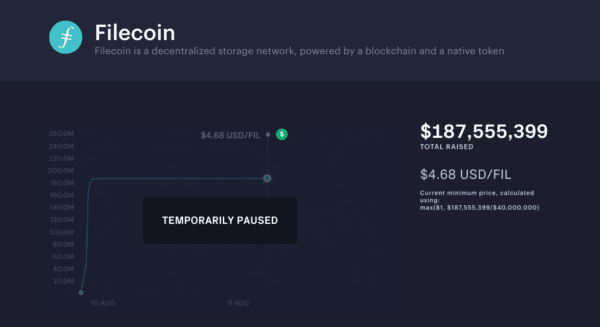

Một số ICO cao cấp đã huy động được hàng trăm triệu – thậm chí hàng tỷ – đô la trước khi có bằng chứng về một sản phẩm khả thi. Filecoin, một công ty khởi nghiệp lưu trữ dữ liệu blockchain, đã huy động được 257 triệu đô la vào năm 2017, trong khi EOS, công ty đang xây dựng một “máy tính thế giới”, đã huy động được hơn 4 tỷ đô la trong ICO kéo dài một năm. Tuy nhiên, kể từ đó, blockchain EOS đã gặp khó khăn, do các vấn đề khác nhau, từ cơ sở người dùng giảm dần đến các nhà phát triển quan trọng chuyển từ dự án.

Bản thân ICO cũng đã gặp khó khăn trong những năm kể từ năm 2017. Trong khi việc sử dụng vẫn còn nóng vào năm 2018, bong bóng đã vỡ nửa năm, khiến tài trợ ICO rơi vào vòng xoáy đi xuống.

Trong những năm gần đây, ICO cũng đã bị thách thức bởi các nhà quản lý, những người đã theo dõi chặt chẽ việc bán hàng và đang trấn áp các vi phạm.

Chẳng hạn, vào tháng 2/2021, SEC đã đưa ra cáo buộc chống lại các cá nhân bị cáo buộc tham gia gian lận tài sản kỹ thuật số, bao gồm các ICO chưa đăng ký. Theo SEC, các cá nhân đã sử dụng hai ICO để lừa đảo các nhà đầu tư hơn 11 triệu đô la.

Đồng thời, các dịch vụ gây quỹ bằng coin ban đầu đại diện cho một sự thay đổi mô hình trong cách các công ty tài trợ cho sự phát triển.

Đầu tiên, ICO xảy ra trên toàn cầu và trực tuyến, cho phép các công ty tiếp cận với một nhóm các nhà đầu tư lớn hơn theo cấp số nhân. Bạn không còn bị giới hạn ở các cá nhân, tổ chức có giá trị ròng cao và những người khác có thể cho chính phủ thấy rằng họ là những nhà đầu tư đáng tin cậy.

Thứ hai, ICO cung cấp cho các công ty quyền truy cập ngay vào thanh khoản. Thời điểm bạn bán một Token , nó được định giá trên thị trường toàn cầu 24 giờ. So sánh điều đó với 10 năm đối với các công ty khởi nghiệp được hỗ trợ liên doanh. Như Giám đốc điều hành Balaji Srinivasan của Earn nói, “Tỷ lệ giữa 10 năm và 10 phút để có được tùy chọn thanh khoản lên tới 500.000 lần tăng tốc trong thời gian.” Chúng ta đã thấy tác động của ICO đối với thị trường gây quỹ.

Các công ty đầu tư mạo hiểm đã chú ý, với Sequoia, Andreessen Horowitz và Union Square Ventures, trong số những người khác, tất cả đều trực tiếp đầu tư vào ICO, cũng như tiếp xúc bằng cách đầu tư vào các quỹ phòng hộ tiền điện tử.

Đối tác của Venrock, David Pakman đã nói, “Không có nghi ngờ gì về việc tiền điện tử sẽ phá vỡ hoạt động kinh doanh đầu tư mạo hiểm. Và tôi hy vọng nó có. Dân chủ hóa mọi thứ là điều khiến tôi phấn khích về công nghệ ngay từ đầu”.

Ví dụ về việc cải thiện gây quỹ thông qua blockchain

Trong khi phần lớn các ICO cho đến nay là dành cho các dự án blockchain trước doanh thu, chúng ta đang thấy ngày càng nhiều công ty công nghệ xây dựng xung quanh một mô hình phi tập trung.

Ví dụ, ứng dụng nhắn tin Telegram đã huy động được 1,7 tỷ đô la thông qua ICO. Ý tưởng đằng sau ICO là bán token cho người dùng và khởi động một nền tảng thanh toán trên mạng nhắn tin. Nếu, như những người ủng hộ blockchain dự đoán, Facebook, Google và Amazon tiếp theo được xây dựng xung quanh các giao thức phi tập trung và được khởi chạy thông qua ICO, nó sẽ ăn trực tiếp vào lợi nhuận ngân hàng đầu tư.

Một số công ty blockchain đầy hứa hẹn đã xuất hiện xung quanh không gian này. Các công ty như CoinList, bắt đầu như một sự hợp tác giữa Protocol Labs và AngelList, đang đưa tài sản kỹ thuật số trở thành xu hướng chủ đạo bằng cách giúp các công ty blockchain cấu trúc các ICO hợp pháp và tuân thủ. Ví dụ, nền tảng tài chính phi tập trung Ondo Finance đã có thể huy động được 10 triệu đô la trong ICO CoinList. Vào năm 2021, khối lượng giao dịch hàng tháng của CoinList đã tăng lên 1 tỷ đô la.

Nhu cầu về ICO của Filecoin trên CoinList cao đến mức nó gây ra tình trạng quá tải máy chủ trong vòng một giờ sau khi ra mắt. Filecoin cuối cùng đã huy động được hơn 257 triệu đô la thông qua ICO.

CoinList đã phát triển một quy trình tuân thủ cấp ngân hàng mà các công ty blockchain có thể truy cập thông qua API được sắp xếp hợp lý, giúp các dự án đảm bảo mọi thứ từ thẩm định đến công nhận nhà đầu tư. Trong khi nền tảng của CoinList được thiết kế cho các dự án blockchain, nó tập trung vào việc giảm tải hậu cần và quy định xung quanh việc gây quỹ đang được nhân đôi trên thị trường công cộng. Các ngân hàng đầu tư ngày nay đang thử nghiệm tự động hóa để giúp loại bỏ hàng ngàn giờ làm việc khi IPO.

Và CoinList chỉ là sự khởi đầu. Một số công ty đang nổi lên xung quanh hệ sinh thái ICO mới, từ Waves, một nền tảng để lưu trữ, quản lý và phát hành tài sản kỹ thuật số, đến sáng kiến tiền điện tử của Republic.co, nhằm giúp mọi người đầu tư vào ICO chỉ với 10 đô la.

Tất nhiên – với các tuyên bố quy định – hoạt động ICO nên được thực hiện với một hạt muối, đặc biệt là khi bong bóng ICO không được kiểm soát phần lớn vỡ sau năm 2018. Ngay cả bên cạnh áp lực pháp lý, chắc chắn rằng nhiều dự án trong số này sẽ thất bại hoàn toàn.

Điều thú vị là họ đang thử nghiệm công nghệ blockchain có thể thay thế các chức năng của các ngân hàng truyền thống. Điều này không chỉ giới hạn trong việc gây quỹ của công ty mà còn đối với kết cấu cơ bản của chứng khoán.

4. Token hoá Chứng khoán

- Công nghệ Blockchain loại bỏ người trung gian trong việc chuyển giao quyền tài sản, giảm phí trao đổi tài sản, cho phép truy cập vào thị trường toàn cầu rộng lớn hơn và giảm sự bất ổn của thị trường chứng khoán truyền thống.

- Di chuyển chứng khoán trên blockchain có thể tiết kiệm 17 tỷ đô la đến 24 tỷ đô la mỗi năm trong chi phí xử lý thương mại toàn cầu.

Để mua hoặc bán tài sản như cổ phiếu, nợ và hàng hóa, bạn cần một cách để theo dõi ai sở hữu cái gì. Thị trường tài chính ngày nay thực hiện điều này thông qua một chuỗi phức tạp các nhà môi giới, sàn giao dịch, lưu ký chứng khoán trung tâm, trung tâm thanh toán bù trừ và ngân hàng giám sát. Các bên khác nhau này đã được xây dựng xung quanh một hệ thống sở hữu giấy lỗi thời, không chỉ chậm mà còn có thể không chính xác và dễ bị lừa dối.

Giả sử bạn muốn mua một cổ phiếu Apple. Bạn có thể đặt hàng thông qua một sàn giao dịch chứng khoán, khớp bạn với người bán. Ngày xưa, điều đó có nghĩa là bạn sẽ chi tiền mặt để đổi lấy giấy chứng nhận quyền sở hữu cổ phần.

Điều này trở nên phức tạp hơn rất nhiều khi chúng tôi cố gắng thực hiện giao dịch này bằng điện tử. Chúng tôi không muốn đối phó với việc quản lý tài sản hàng ngày – như trao đổi chứng chỉ, sổ sách kế toán hoặc quản lý cổ tức. Vì vậy, chúng tôi thuê ngoài cổ phần cho các ngân hàng giám sát để giữ an toàn. Bởi vì người mua và người bán không phải lúc nào cũng dựa vào cùng một ngân hàng giám sát, bản thân người giám sát cần phải dựa vào một bên thứ ba đáng tin cậy để giữ tất cả các chứng chỉ giấy.

![]()

Giải quyết và xóa một đơn đặt hàng trên một sàn giao dịch liên quan đến nhiều trung gian và điểm thất bại.

Trong thực tế, điều đó có nghĩa là khi bạn mua hoặc bán một tài sản, lệnh đó được chuyển tiếp thông qua một loạt các bên thứ ba. Chuyển quyền sở hữu rất phức tạp vì mỗi bên duy trì phiên bản sự thật của riêng mình trong một sổ cái riêng biệt. Hệ thống này không chỉ không hiệu quả mà còn không chính xác. Giao dịch chứng khoán mất từ 1 đến 3 ngày để giải quyết vì sổ sách của mọi người phải được cập nhật và đối chiếu vào cuối ngày. Bởi vì có rất nhiều bên khác nhau tham gia, các giao dịch thường phải được xác thực thủ công. Mỗi bên sẽ tính phí cho các hoạt động này.

Công nghệ Blockchain hứa hẹn sẽ cách mạng hóa thị trường tài chính bằng cách tạo ra một cơ sở dữ liệu phi tập trung về các tài sản kỹ thuật số độc đáo. Với sổ cái phân tán, có thể chuyển quyền đối với một tài sản thông qua các Token mật mã, đại diện cho tài sản “ngoài chuỗi”. Trong khi Bitcoin và Ethereum đã thực hiện điều này với các tài sản kỹ thuật số thuần túy, các công ty blockchain mới đang tìm cách mã hóa tài sản trong thế giới thực, từ cổ phiếu đến bất động sản đến vàng.

Khả năng gián đoạn là rất lớn. Bốn ngân hàng lưu ký lớn nhất ở Mỹ – State Street, BNY Mellon, Citi và JP Morgan – mỗi ngân hàng giám sát hơn 12 nghìn tỷ đô la tài sản đang bị giam giữ. Trong khi phí thường chiếm một tỷ lệ nhỏ, lợi nhuận đến từ khối lượng tài sản tuyệt đối. Sử dụng công nghệ blockchain, chứng khoán được mã hóa có khả năng cắt bỏ hoàn toàn những người trung gian như ngân hàng giám sát, giảm phí trao đổi tài sản.

Hơn nữa, thông qua các hợp đồng thông minh, chứng khoán được mã hóa có thể hoạt động như vốn chủ sở hữu có thể lập trình – trả cổ tức hoặc thực hiện mua lại cổ phiếu thông qua một vài dòng mã. Cuối cùng, việc đưa tài sản trong thế giới thực vào công nghệ blockchain có tiềm năng mở ra khả năng tiếp cận thị trường rộng hơn, toàn cầu hơn.

Thế giới của người tiêu dùng, tổ chức tài chính và blockchain đang dần hội tụ. Một không gian khác mà sự hội tụ đó có khả năng đảo lộn hoàn toàn cách thức hoạt động của tài chính ngày nay là cho vay và tín dụng – một lĩnh vực không xa lạ gì với sự gián đoạn.

5. Cho vay và tín dụng

- Cho vay hỗ trợ thông qua blockchain cung cấp một cách an toàn hơn để cung cấp các khoản vay cá nhân cho một nhóm người tiêu dùng lớn hơn và sẽ làm cho quá trình cho vay rẻ hơn, hiệu quả hơn và an toàn hơn.

- Khoản vay chứng khoán trực tiếp đầu tiên diễn ra vào năm 2018 với giao dịch trị giá 30,5 triệu đô la giữa Credit Suisse và ING.

Các ngân hàng và người cho vay truyền thống bảo lãnh các khoản vay dựa trên hệ thống báo cáo tín dụng. Công nghệ Blockchain mở ra khả năng cho vay ngang hàng (P2P), các khoản vay được lập trình phức tạp có thể xấp xỉ cấu trúc khoản vay thế chấp hoặc hợp vốn và quy trình cho vay nhanh hơn và an toàn hơn nói chung.

Khi bạn điền vào đơn xin vay ngân hàng, ngân hàng phải đánh giá rủi ro mà bạn sẽ không trả lại cho họ. Nó thực hiện điều này bằng cách xem xét các yếu tố như điểm tín dụng, tỷ lệ nợ trên thu nhập và tình trạng sở hữu nhà. Để có được thông tin này, nó phải truy cập báo cáo tín dụng của bạn được cung cấp bởi một trong 3 cơ quan tín dụng lớn: Experian, TransUnion và Equifax.

Dựa trên thông tin đó, các ngân hàng định giá rủi ro vỡ nợ vào các khoản phí và lãi thu được từ các khoản vay.

Hệ thống tập trung này có thể thù địch với người tiêu dùng. Theo Experian, gần 1/3 người Mỹ có xếp hạng tín dụng dưới chuẩn, đây là một trở ngại đáng kể trong việc tiếp cận các khoản vay với lãi suất phải chăng. Hơn nữa, việc tập trung thông tin nhạy cảm này trong 3 tổ chức tạo ra rất nhiều lỗ hổng. Vụ hack Equifax vào tháng 9 năm 2017 đã làm lộ thông tin tín dụng của gần 150 triệu người Mỹ.

Cho vay thay thế sử dụng công nghệ blockchain cung cấp một cách rẻ hơn, hiệu quả hơn và an toàn hơn để thực hiện các khoản vay cá nhân cho một nhóm người tiêu dùng rộng hơn. Với đăng ký thanh toán lịch sử, an toàn về mặt mật mã, người tiêu dùng có thể đăng ký các khoản vay dựa trên điểm tín dụng toàn cầu.

Trong khi các dự án blockchain trong không gian cho vay vẫn còn trong giai đoạn trứng nước, có một vài dự án thú vị xung quanh các khoản vay P2P, tín dụng và cơ sở hạ tầng.

Ví dụ về cho vay được cải thiện thông qua blockchain

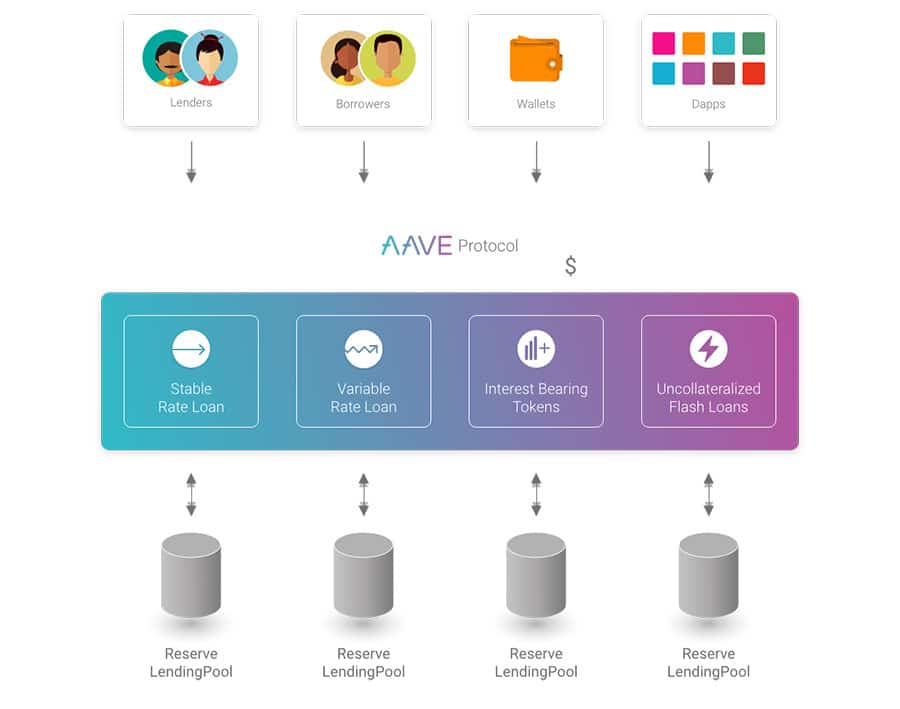

Nói chung, Aave là một giao thức mã nguồn mở và không lưu ký cho phép mọi người cho vay và đi vay tiền điện tử thông qua tài chính phi tập trung (DeFi). Về cơ bản, nó cung cấp một thị trường tiền tệ ngang hàng cho tiền điện tử, loại bỏ các trung gian tài chính khỏi phương trình.

Ban đầu được xây dựng trên blockchain Ethereum, Aave đã mở rộng sang các chain khác như Polygon để cải thiện tốc độ giao dịch và giảm phí. Cốt lõi của Aave là sử dụng các hợp đồng thông minh để cho phép cho vay và đi vay tài sản kỹ thuật số mà không cần cơ quan trung ương.

Người cho vay có thể gửi tiền điện tử được hỗ trợ vào các pool thanh khoản của Aave để kiếm thu nhập thụ động dưới dạng lãi suất. Người đi vay sau đó có thể sử dụng tiền điện tử của mình làm tài sản thế chấp để vay một khoản vay dưới dạng một loại tiền điện tử khác như stablecoin. Các khoản vay này được bảo đảm quá mức để bảo vệ người cho vay trong trường hợp thị trường sụp đổ. Thông qua tự động hóa, Aave đơn giản hóa việc cho vay theo cách minh bạch và phi tập trung.

Bằng cách cung cấp cách dễ dàng để kiếm lãi từ tài sản cũng như tiếp cận các khoản vay, Aave đã trở thành một giao thức DeFi hàng đầu với hàng tỷ đô la được gửi vào. Nó minh họa tiềm năng của các ứng dụng phi tập trung trong việc phá vỡ tài chính truyền thống.

6. Tài trợ thương mại

- Việc sử dụng blockchain và công nghệ sổ cái phân tán có thể hỗ trợ các giao dịch thương mại xuyên biên giới mà nếu không sẽ không kinh tế vì chi phí liên quan đến quy trình thương mại và tài liệu. Nó cũng sẽ rút ngắn thời gian giao hàng và giảm sử dụng giấy.

- Với khoảng 80% -90% thương mại thế giới dựa vào tài chính thương mại, ảnh hưởng của blockchain trên thị trường sẽ được cảm nhận trên toàn cầu trong tất cả các ngành sử dụng giao dịch xuyên biên giới.

Tài trợ thương mại tồn tại để giảm thiểu rủi ro, mở rộng tín dụng và đảm bảo rằng các nhà xuất khẩu và nhập khẩu có thể tham gia vào thương mại quốc tế.

Nó là một phần quan trọng của hệ thống tài chính toàn cầu, nhưng nó thường xuyên hoạt động trên các tài liệu cũ, thủ công và bằng văn bản. Blockchain đại diện cho một cơ hội để hợp lý hóa và đơn giản hóa thế giới tài chính thương mại phức tạp, tiết kiệm cho các nhà nhập khẩu, xuất khẩu và các nhà tài chính của họ hàng tỷ đô la mỗi năm.

Sự hiện diện của công nghệ Blockchain trong các chương trình thương mại đã tăng lên trong một vài năm nay, nhưng vai trò chủ đạo của nó trong vận đơn và tín dụng chỉ mới bắt đầu hình thành gần đây.

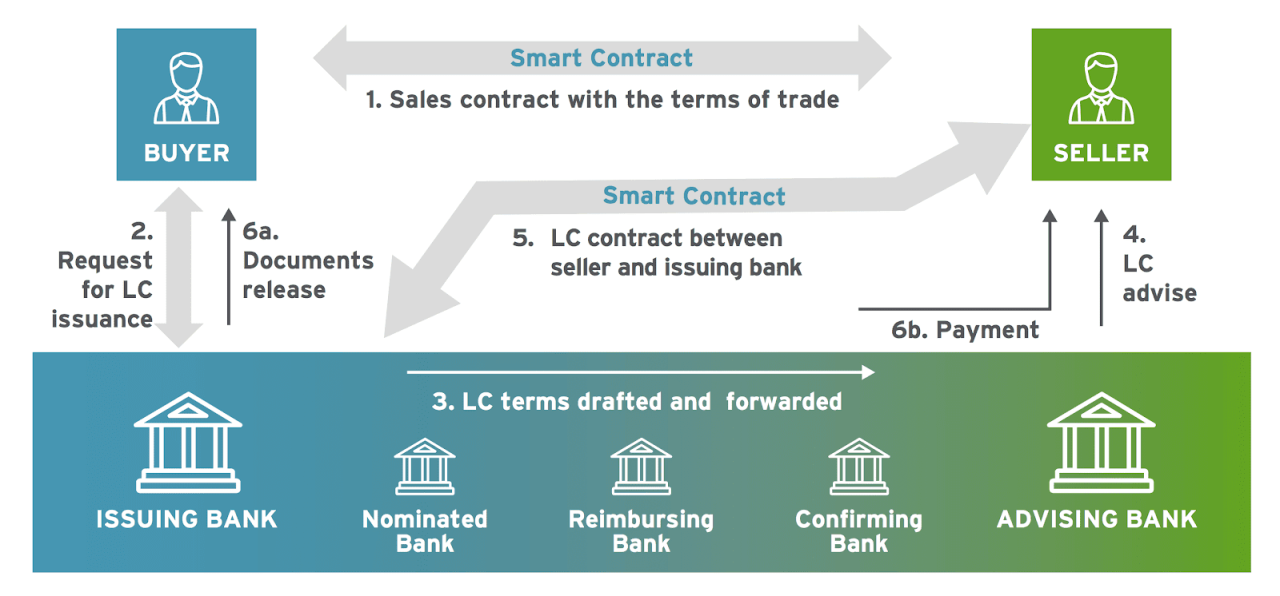

Giống như nhiều ngành công nghiệp, thị trường tài trợ thương mại từ lâu đã phải chịu những thất bại về hậu cần bắt nguồn từ các quy trình tài liệu thủ công cũ, lỗi thời và không kinh tế. Thư tín dụng vật lý, do ngân hàng của một bên cung cấp cho ngân hàng của bên kia, vẫn thường được sử dụng để đảm bảo rằng khoản thanh toán sẽ được nhận.

Công nghệ Blockchain, bằng cách cho phép các công ty chứng minh an toàn và kỹ thuật số chi tiết quốc gia xuất xứ, sản phẩm và giao dịch (và bất kỳ tài liệu nào khác), có thể giúp các nhà xuất khẩu và nhập khẩu thiết lập mức độ tin cậy cao hơn bằng cách cung cấp cho nhau khả năng hiển thị nhiều hơn về các lô hàng di chuyển qua đường ống của họ.

Ví dụ, một trong những rủi ro lớn nhất đối với các bên thương mại là mối đe dọa gian lận, đặc biệt là do thiếu bảo mật và giám sát xung quanh luồng hàng hóa và tài liệu. Điều này mở ra khả năng cùng một lô hàng bị thế chấp nhiều lần, một sự cố đáng tiếc xảy ra thường xuyên đến mức các ngân hàng tài trợ thương mại hàng hóa xóa nó như một chi phí kinh doanh.

Thông qua công nghệ blockchain, thanh toán giữa nhà nhập khẩu và nhà xuất khẩu có thể diễn ra dưới dạng token hóa tùy thuộc vào việc giao hàng hoặc nhận hàng. Thông qua các hợp đồng thông minh, các nhà nhập khẩu và xuất khẩu có thể thiết lập các quy tắc cho phép thanh toán tự động và cắt giảm khả năng các lô hàng bị bỏ lỡ, mất hiệu lực hoặc liên tục thế chấp.

Nguồn: Cognizant

Việc áp dụng công nghệ blockchain trong tài chính thương mại cũng có thể cung cấp cho người mua cái nhìn sâu sắc hơn về nguồn gốc hàng hóa của họ và khi nào chúng được vận chuyển. Trong các hệ thống truyền thống, thông tin này thường không đầy đủ. Nhưng một blockchain có thể cho phép người tiêu dùng được cập nhật ở mỗi bước của giao dịch, làm tăng thêm sự tin tưởng và minh bạch.

Ví dụ về tài chính thương mại được cải thiện thông qua blockchain

Có thể cho rằng, đã đến lúc blockchain trong tài chính thương mại, với nhiều công ty và ngân hàng cân nhắc để tìm ra một giải pháp sẽ gắn bó.

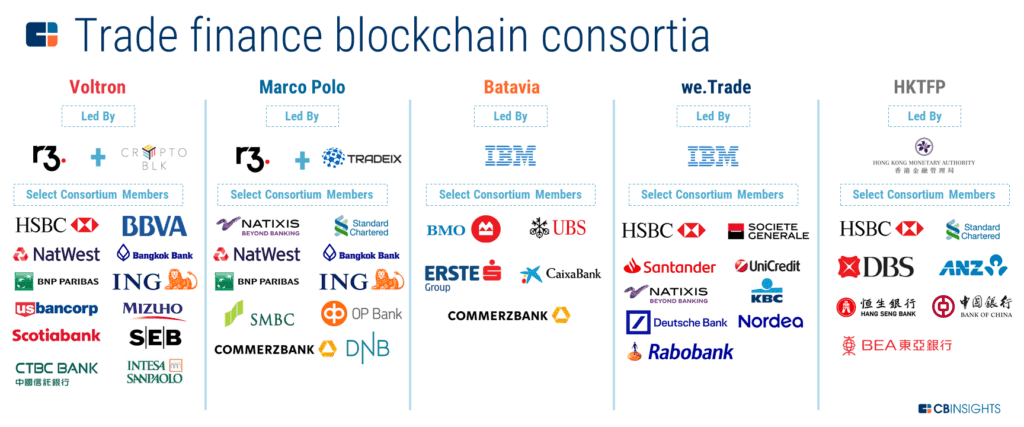

Standard Chartered và HSBC là 2 ngân hàng đã tham gia vào các tập đoàn chuyên sử dụng công nghệ blockchain để khắc phục tài chính thương mại.

Một trong những tập đoàn đó là Voltron, vận hành một nền tảng blockchain để số hóa thư tín dụng giấy và được điều hành bởi R3 và CryptoBLK. Nó đã tiến hành thí điểm ở 14 quốc gia và bao gồm hơn 50 doanh nghiệp và ngân hàng trong một thử nghiệm trên toàn thế giới, dẫn đến thời gian xử lý thư tín dụng giảm từ 5-10 ngày xuống dưới 24 giờ. Vào năm 2020, nó đã đổi tên thành Contour, ra mắt mạng lưới tài chính thương mại kỹ thuật số được hỗ trợ bởi R3 và một số ngân hàng khác.

Những loại cược này không phải lúc nào cũng thành hiện thực. Vào tháng 10 năm 2020, DBS và Standard Chartered thông báo rằng họ đang làm việc trên một nền tảng tài chính thương mại dựa trên blockchain có tên là Trade Finance Registry hợp tác với 12 ngân hàng khác, bao gồm ABN AMRO, Deutsche Bank, ICICI Bank và Lloyds. Nền tảng này nhằm giúp phát hiện gian lận và tài trợ trùng lặp cho một giao dịch duy nhất trong thời gian thực.

Tuy nhiên, dự án cuối cùng đã từ bỏ blockchain: sau khi thí điểm được xây dựng bởi Dltledgers, Cơ quan đăng ký tài chính thương mại đã chọn MonetaGo để xây dựng nền tảng. Thay vì blockchain, MonetaGo đã chọn sử dụng tính toán bí mật để ngăn chặn gian lận, nói rằng blockchain không đủ hiệu quả cho nhu cầu của nó trên quy mô toàn cầu. Đây là một ví dụ điển hình về xu hướng các dự án blockchain thất bại khi chúng chuyển từ lý thuyết sang thực tiễn.

Mặt khác, các công ty fintech như Wave có trụ sở tại Israel đã phát triển các nền tảng cho phép các nhóm tài chính cung cấp các giao dịch tín dụng thư như một giải pháp blockchain.

Vào năm 2016, Wave đã hợp tác với Barclays để cung cấp giải pháp blockchain cho Ornua và Công ty Thương mại Seychelles cho phép họ hợp lý hóa chuỗi cung ứng, giảm chi phí giao dịch và lỗi tài liệu và nhanh chóng chuyển tài liệu cho khách hàng trên toàn thế giới.

Trong trường hợp này, quá trình giao dịch gần 100.000 đô la phô mai và bơ, từ khi phát hành thư tín dụng đến phê duyệt, mất chưa đầy 4 giờ, giảm đáng kể so với thời gian truyền thống là 7-10 ngày.

Công ty Vận tải Địa Trung Hải và Hapag-Lloyd cũng sử dụng giải pháp Vận đơn điện tử của Wave, giúp loại bỏ thủ tục giấy tờ và đơn giản hóa chứng từ cho các công ty vận chuyển. Theo Hiệp hội Vận tải Container Kỹ thuật số (DCSA), nếu 50% chủ hàng triển khai các giải pháp Vận đơn điện tử, như của Wave, ngành vận tải biển có thể tiết kiệm hơn 4 tỷ đô la mỗi năm.

Blockchain và DLT cũng đã cho phép thương mại giữa Úc và Nhật Bản bằng cách tạo điều kiện thuận lợi cho các quy trình liên quan đến thương mại từ phát hành thư tín dụng đến phân phối các tài liệu thương mại. Tại đây, quá trình giao dịch được thực hiện bởi Hyperledger Fabric – được xây dựng bởi Linux Foundation – và được bảo mật bởi IBM.

Mặc dù tất cả các dự án này tập trung vào việc tạo ra các quy trình đơn giản hơn để đảm bảo tài trợ thương mại, nhưng điều quan trọng là các tổ chức tài chính phải hoàn thành thẩm định cho từng khách hàng và giao dịch. Và công nghệ blockchain đã được chứng minh có khả năng giúp họ làm điều đó.

7. KYC khách hàng và phòng chống gian lận

- Blockchain có thể lưu trữ thông tin khách hàng trên các khối khác nhau, điều này có thể giúp ngăn chặn các cuộc tấn công vào thông tin khách hàng.

- Công nghệ Blockchain cho mục đích KYC có thể giảm chi phí cho ngành ngân hàng lên tới 160 triệu đô la hàng năm.

Ngoài các hoạt động hàng ngày như thanh toán bù trừ giao dịch, xử lý thanh toán và giao dịch, ngân hàng cũng cần giới thiệu khách hàng, xác minh danh tính của họ và đảm bảo rằng thông tin của họ theo thứ tự. Quá trình này được gọi là “biết khách hàng của bạn” (KYC).

Các ngân hàng có thể dành tối đa 3 tháng để thực hiện tất cả các thủ tục KYC, bao gồm xác minh ID có ảnh, các tài liệu như bằng chứng địa chỉ và sinh trắc học. Quá trình KYC bị trì hoãn có thể khiến một số khách hàng chấm dứt mối quan hệ của họ. Mười hai phần trăm các công ty nói rằng họ đã thay đổi ngân hàng của họ do sự chậm trễ trong quá trình KYC, theo một cuộc khảo sát của Thomson Reuters.

Ngoài thời gian và công sức, việc tuân thủ các quy tắc KYC cũng tốn tiền của ngân hàng. Cuộc khảo sát tương tự cho thấy các ngân hàng cuối cùng chi tới 500 triệu đô la hàng năm cho việc tuân thủ KYC và thẩm định khách hàng.

Công nghệ Blockchain có thể giúp giảm nỗ lực của con người và chi phí liên quan đến việc tuân thủ KYC. Với thông tin khách hàng KYC được lưu trữ trên blockchain, bản chất phi tập trung của nền tảng sẽ cho phép tất cả các tổ chức yêu cầu KYC truy cập thông tin đó. Sử dụng blockchain cho mục đích KYC có thể giảm 10% yêu cầu nhân sự cho các ngân hàng, tương đương với tiết kiệm chi phí lên tới 160 triệu đô la hàng năm, theo Goldman Sachs.

Các ngân hàng cũng có thể sử dụng công nghệ blockchain để tăng cường phát hiện gian lận và tấn công mạng.

Sự gia tăng của gian lận và tấn công mạng là một trong những nguyên nhân hàng đầu gây lo ngại cho ngành ngân hàng, theo BNY Mellon Treasury Services. Lý do là các ngân hàng đã chuyển sang lưu trữ tất cả thông tin khách hàng trong các hệ thống sổ cái tập trung, điều này khiến dữ liệu đó đặc biệt dễ bị tấn công.

Bằng cách phân cấp lưu trữ thông tin, công nghệ blockchain giúp ngăn chặn tin tặc dễ dàng truy cập vào tất cả thông tin khách hàng đó cùng một lúc.

Một cách khác để hỗ trợ các giao dịch trực tuyến an toàn là sử dụng các hợp đồng thông minh dựa trên blockchain. Các hợp đồng này hoạt động trên cơ sở “nếu/thì”, đề cập đến ý tưởng rằng bước tiếp theo của một quy trình nhất định sẽ không xảy ra nếu bước trước đó chưa được hoàn thành. Điều này có thể cho phép nhiều dự phòng an toàn hơn được tích hợp vào quy trình giao dịch kỹ thuật số.

Ví dụ về KYC được cải thiện thông qua blockchain

Nền tảng chấm điểm tín dụng dựa trên blockchain Bloom cho phép khách hàng tạo hồ sơ dựa trên blockchain bằng ứng dụng di động của mình. Trong khi đó, công cụ giám sát danh tính của Bloom liên tục quét internet và web đen để xác định bất kỳ rò rỉ tiềm ẩn nào về thông tin của khách hàng.

OnRamp, công cụ tuân thủ KYC và chống rửa tiền (AML) mới nhất của Bloom, có tính năng xử phạt và sàng lọc người tiếp xúc chính trị (PEP) cũng như xác minh ID. Tích hợp gần đây với Plaid cũng cho phép người dùng kết nối và xác minh thông tin tài khoản ngân hàng của họ.

Quadrata là một nhà cung cấp giải pháp blockchain KYC khác. Gần đây, họ đã huy động được vòng tài trợ hạt giống trị giá 7,5 triệu đô la để phát triển hơn nữa Quadrata Passport, hiện đang có sẵn trên blockchain Ethereum. Hộ chiếu cho phép người dùng lưu trữ thông tin tuân thủ và nhận dạng KYC/AML có thể xác minh trên NFT không thể chuyển nhượng.

Tương tự, HSBC, Deutsche Bank và Mitsubishi UFJ Financial Group, hợp tác với IBM, đã thử nghiệm dịch vụ chia sẻ thông tin KYC thông qua blockchain. Họ đã có thể loại bỏ sự trùng lặp thu thập thông tin giữa các tổ chức tài chính khác nhau cũng như hỗ trợ số hóa và lưu trữ an toàn tất cả thông tin khách hàng.

Suy nghĩ ngoài sự cường điệu của công nghệ blockchain

Sự gián đoạn không xảy ra trong một sớm một chiều và phần lớn công nghệ blockchain vẫn chưa được hoàn thiện hoặc thử nghiệm rộng rãi.

Những tín đồ cứng rắn mong đợi blockchain và tiền điện tử sẽ thay thế hoàn toàn các ngân hàng. Những người khác nghĩ rằng công nghệ blockchain sẽ bổ sung cho cơ sở hạ tầng tài chính truyền thống, làm cho nó hiệu quả hơn.

Vẫn còn phải xem các ngân hàng nắm lấy công nghệ ở mức độ nào. Tuy nhiên, có một điều rõ ràng: blockchain thực sự sẽ biến đổi ngành công nghiệp.