Sau đại dịch COVID-19, nhiều doanh nghiệp đã đẩy mạnh số hóa chuỗi cung ứng, áp dụng các công nghệ tiên tiến để quản lý tồn kho, vận chuyển và đơn hàng. Tuy nhiên, một nghịch lý đã xuất hiện: mặc dù luồng hàng hóa được kiểm soát tốt hơn, nhưng dòng tiền lại gặp nhiều khó khăn.

Một ví dụ điển hình là một doanh nghiệp sản xuất tại Việt Nam, sau khi triển khai hệ thống quản lý chuỗi cung ứng hiện đại, đã giảm đáng kể thời gian giao hàng và tồn kho. Tuy nhiên, việc thanh toán cho nhà cung cấp vẫn chậm trễ do quy trình tài chính chưa được cải thiện, dẫn đến việc nhà cung cấp thiếu vốn lưu động và ảnh hưởng đến toàn bộ chuỗi cung ứng.

Điều này cho thấy, việc số hóa chuỗi cung ứng không chỉ dừng lại ở việc quản lý vật lý mà còn cần chú trọng đến dòng tiền. Supply Chain Finance (SCF) – tài trợ chuỗi cung ứng – không chỉ là một công cụ tài chính mà đang trở thành một chiến lược vận hành toàn diện, tích hợp giữa công nghệ và các yếu tố môi trường, xã hội và quản trị (ESG).

SCF giúp cải thiện dòng tiền bằng cách cho phép nhà cung cấp nhận thanh toán sớm hơn thông qua các nền tảng tài chính, trong khi người mua có thể kéo dài thời hạn thanh toán mà không ảnh hưởng đến mối quan hệ với nhà cung cấp. Hơn nữa, việc tích hợp các tiêu chí ESG vào SCF đang trở thành xu hướng, khi các doanh nghiệp ngày càng quan tâm đến tính bền vững và trách nhiệm xã hội trong chuỗi cung ứng của mình.

Trong bối cảnh hiện nay, việc tái thiết dòng tiền trong chuỗi cung ứng thông qua SCF không chỉ giúp doanh nghiệp cải thiện hiệu quả tài chính mà còn góp phần xây dựng một hệ sinh thái bền vững và linh hoạt hơn.

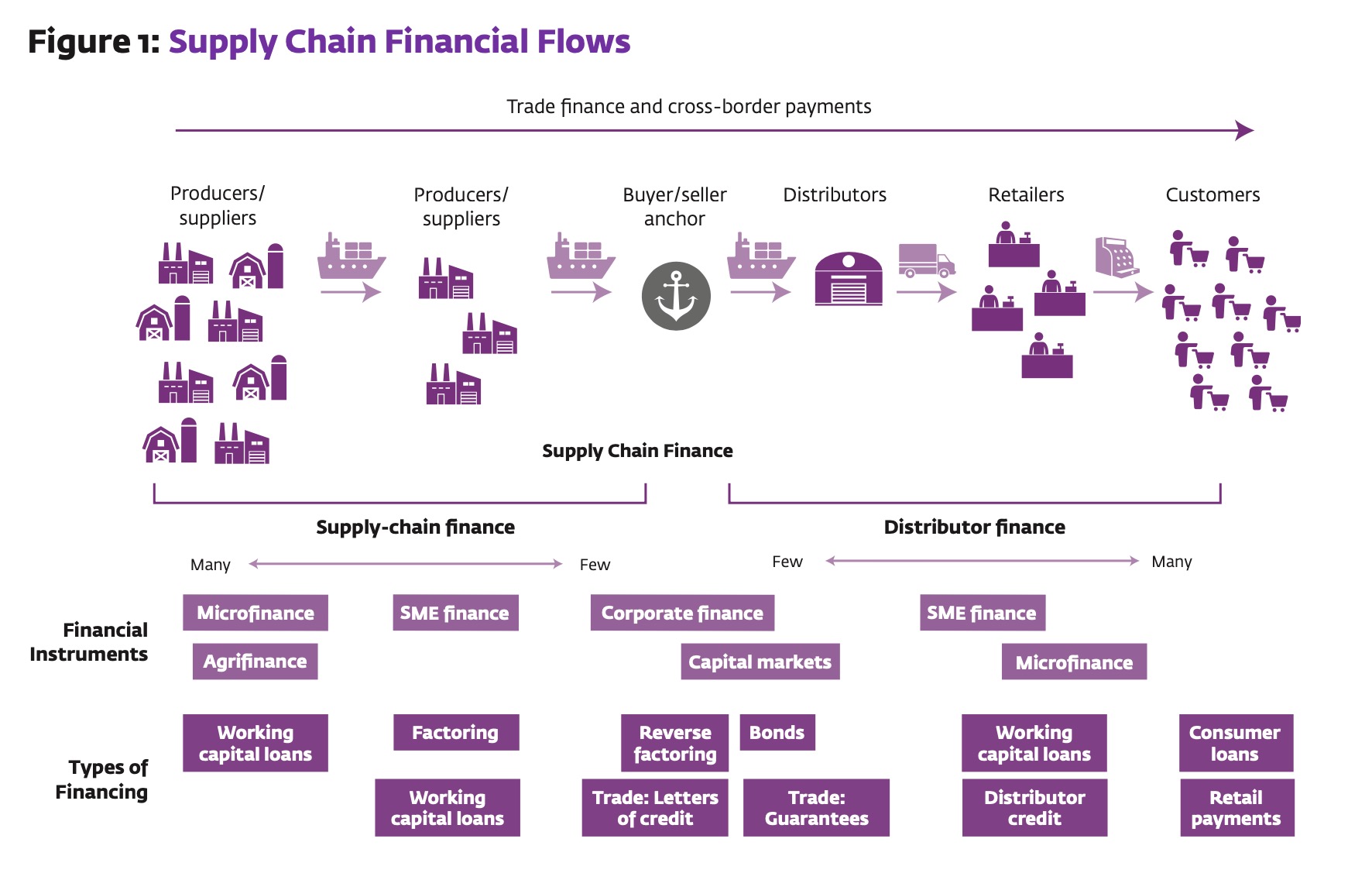

SCF là gì và vì sao nó trở thành “dòng máu mới” của chuỗi cung ứng

Một điều mình thường thấy khi làm việc với các tập đoàn sản xuất và phân phối lớn: họ có thể sở hữu hệ thống ERP hiện đại, kiểm soát tồn kho chính xác từng giờ – nhưng lại gặp khó khăn khi đối tác nhỏ bị “kẹt vốn” và không thể giao hàng đúng tiến độ.

Lúc đó, mình thường đặt một câu hỏi: “Chuỗi cung ứng của anh đã có dòng máu tài chính chưa?”

SCF – Supply Chain Finance – là cách doanh nghiệp tái cấu trúc dòng tiền trong chuỗi, chứ không chỉ là đi vay vốn.

Hiểu một cách thực tiễn, SCF không phải một sản phẩm ngân hàng cụ thể, mà là hệ thống giải pháp tài chính xoay quanh 3 dòng chảy chính:

Thanh toán – tự động hóa quy trình đối soát, hóa đơn, giúp bên bán được thanh toán sớm.

Tín dụng – cho phép bên mua kéo dài thời gian thanh toán mà không làm đứt mạch cung ứng.

Dữ liệu – dùng thông tin từ đơn hàng, giao hàng, e-invoice để đánh giá rủi ro và ra quyết định cấp vốn nhanh hơn.

So với Trade Finance truyền thống – vốn nặng tính “giao dịch”, thiên về thư tín dụng và bảo lãnh, thì SCF mang tính “hệ sinh thái” hơn: dòng tiền không còn đứng một mình, mà chạy dọc chuỗi – gắn liền dữ liệu và hành vi.

Vì sao SCF đang bùng nổ?

Thứ nhất, chuỗi cung ứng đang ngày càng phân mảnh – buyer lớn, nhà cung cấp nhỏ, logistics thuê ngoài… Điều đó khiến nhu cầu “nối dài vòng vốn” càng trở nên cấp bách.

Thứ hai, áp lực vốn sau COVID càng khiến doanh nghiệp thận trọng hơn với tồn kho – họ không muốn giữ hàng, nhưng cũng không thể mất nhà cung cấp.

Thứ ba, fintech và API đang mở đường cho các mô hình SCF linh hoạt, nhanh hơn ngân hàng truyền thống – giúp doanh nghiệp nhỏ có thể tiếp cận vốn chỉ dựa trên dữ liệu hóa đơn và lịch sử giao dịch.

Thứ tư – và đây là điều quan trọng nhất – ESG đang định hình lại cách dòng vốn được phân phối: bên nào minh bạch, tuân thủ, có chỉ số môi trường – bên đó được ưu tiên cấp vốn, được chiết khấu tốt hơn. Tài chính không còn là cuộc chơi đơn độc – mà trở thành công cụ “sàng lọc” hành vi bền vững trong chuỗi.

SCF vì vậy không chỉ là “giải pháp tiền tệ” – mà đang trở thành dòng máu vận hành của chuỗi cung ứng hiện đại, nơi công nghệ, vốn và trách nhiệm xã hội hội tụ.

Vì sao doanh nghiệp nên quan tâm đến SCF – từ SMEs đến tập đoàn

Supply Chain finance

Khi tư vấn triển khai số hoá cho một chuỗi cung ứng ngành thực phẩm – nơi buyer là một hệ thống siêu thị lớn, còn supplier phần lớn là hộ kinh doanh và nhà máy vừa nhỏ – mình nhận ra một điều quan trọng: mọi mắt xích trong chuỗi đều chịu áp lực vốn, chỉ khác nhau ở chỗ họ “chịu đựng” hay “chủ động tái cấu trúc”.

SCF không phải là công cụ chỉ dành cho ngân hàng hay tập đoàn lớn. Ngược lại, giá trị của SCF thể hiện rõ nhất khi các bên cùng tham gia, dù là buyer, supplier hay đơn vị tài trợ.

1. Với các doanh nghiệp lớn (buyer) – Có thể tối ưu dòng tiền bằng cách kéo dài thời hạn thanh toán mà không gây áp lực đến nhà cung cấp – Tăng sức cạnh tranh của chuỗi bằng cách “chia sẻ tín nhiệm” – chính uy tín của buyer là đòn bẩy để supplier nhận vốn rẻ hơn – Thể hiện vai trò dẫn dắt ESG trong ngành, khi chọn lọc và ưu tiên cấp vốn cho đối tác có trách nhiệm môi trường – xã hội

2. Với nhà cung cấp nhỏ (SMEs) – Có thể nhận được thanh toán sớm dựa trên hóa đơn đã xác nhận, không cần tài sản thế chấp – Tránh rơi vào vòng luẩn quẩn “nợ lãi cao – giao hàng trễ – mất hợp đồng” – Nâng cao năng lực quản lý dòng tiền – đặc biệt khi sử dụng nền tảng số có dashboard realtime

3. Với ngân hàng và fintech – Mở rộng thị trường cấp vốn tới các doanh nghiệp nhỏ, dựa trên tín nhiệm chuỗi và dữ liệu giao dịch – Tự động hóa đánh giá tín dụng nhờ tích hợp e-invoice, dữ liệu ERP – Tăng khả năng tuân thủ ESG và chuẩn hóa báo cáo rủi ro chuỗi

Một tình huống giả định ở Việt Nam: – Công ty A (một chuỗi bán lẻ nội địa) triển khai SCF cùng ngân hàng đối tác – Supplier B – một đơn vị sản xuất đồ uống nhỏ – gửi hàng kèm e-invoice lên hệ thống – Ngay khi Công ty A xác nhận hàng nhận đúng, Supplier B được chi trả 95% giá trị hóa đơn trong vòng 24h – Ngân hàng xử lý dựa trên uy tín của buyer A, không yêu cầu thế chấp → Nhà cung cấp B có vốn quay vòng sản xuất tiếp, không cần đi vay nóng

Sơ đồ minh họa: SCF vs. Không SCF

Không SCF:

Nhà cung cấp → Giao hàng → Đợi thanh toán (30-90 ngày) → Kẹt vốn

Có SCF:

Nhà cung cấp → Giao hàng → Hóa đơn xác nhận → Nhận vốn trong 24-48h

SCF không chỉ là cách giải bài toán “vay dễ hơn” – mà là cách các doanh nghiệp giảm thiểu rủi ro hệ thống trong chuỗi bằng cách tổ chức lại dòng vốn một cách minh bạch – công bằng – dữ liệu hóa.=

Thị trường SCF đang thiếu gì và khoảng trống nào cần lấp đầy

Một trong những câu hỏi mình thường nhận được khi tư vấn cho các ngân hàng và fintech phát triển sản phẩm SCF là: “Vì sao chúng ta có giải pháp, có công nghệ – mà thị trường vẫn chậm chuyển động?”

Câu trả lời nằm ở một thực tế phức tạp hơn: SCF không chỉ là bài toán sản phẩm – mà là bài toán hệ thống, dữ liệu và niềm tin chuỗi.

1. Khoảng trống tài chính: con số không hề nhỏ

Theo báo cáo từ IFC, ADB và World Bank: – Tại các nước đang phát triển, khoảng trống tài trợ thương mại toàn cầu (Trade Finance Gap) ước tính khoảng 1.7 ngàn tỷ USD mỗi năm – Tại Việt Nam, con số này chiếm khoảng 30-40% nhu cầu tài trợ thương mại, đặc biệt rơi vào các SMEs trong chuỗi sản xuất – xuất khẩu

Khoảng trống không phải vì không có vốn – mà vì dòng vốn không “nhìn thấy” nhà cung cấp nhỏ, không định giá được rủi ro phi truyền thống, hoặc quy trình phê duyệt vẫn cứng nhắc, đòi hỏi thế chấp – báo cáo tài chính chuẩn – vốn là những thứ SMEs thiếu.

2. SMEs bị “kẹt” trong vùng tối dữ liệu

Phần lớn SMEs Việt Nam chưa có báo cáo tài chính kiểm toán, chưa số hóa hóa đơn hoặc hệ thống quản trị dòng tiền. → Họ không đủ “dữ liệu chứng minh uy tín” để tiếp cận SCF từ ngân hàng. → Ngược lại, các buyer lớn cũng chưa có động lực tích hợp dữ liệu chuỗi lên nền tảng tài chính – dẫn đến hiệu ứng domino: nhà cung cấp kẹt vốn – giao hàng trễ – cả chuỗi bị gián đoạn.

3. Những yêu cầu mới từ buyer toàn cầu

Ngày càng nhiều buyer quốc tế (đặc biệt tại EU, Mỹ, Nhật) yêu cầu: – Đối tác trong chuỗi phải có tiêu chí minh bạch ESG – Có thể truy xuất nguồn gốc – tiêu chuẩn môi trường – điều kiện lao động → Tuy nhiên, phần lớn SMEs chưa chuẩn bị cho việc này – cả về hạ tầng dữ liệu lẫn năng lực vận hành

Khoảng trống không nằm ở vốn – mà nằm ở hệ sinh thái thông tin chưa đủ liền mạch để SCF hoạt động như kỳ vọng.

Và chính ở đây, vai trò của công nghệ – cũng như tư duy “đồng kiến tạo chuỗi” giữa buyer, supplier và ngân hàng – trở thành yếu tố quyết định để lấp đầy khoảng trống đó.

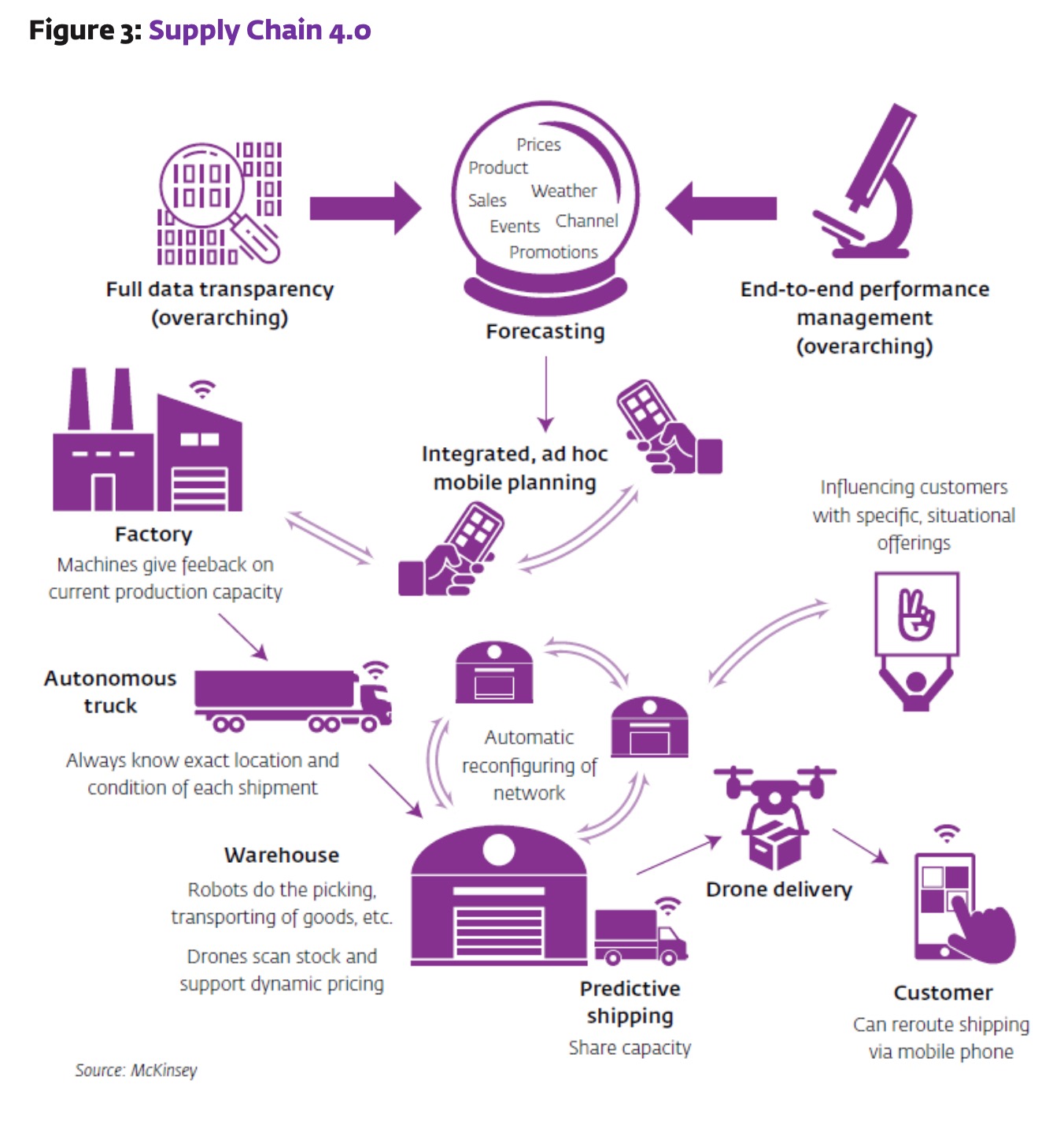

Công nghệ đang thay đổi SCF ra sao?

Nếu ví SCF như một mạch máu tài chính chạy dọc chuỗi cung ứng, thì công nghệ chính là hệ thần kinh giúp dòng máu này phản ứng nhanh, linh hoạt và thông minh hơn.

Trước đây, quy trình tài trợ chuỗi chủ yếu vận hành thủ công, mất nhiều thời gian xác nhận hóa đơn, đối soát dữ liệu, và đánh giá tín dụng – khiến SCF gần như chỉ khả thi cho những chuỗi lớn, có tổ chức tài chính đứng sau.

Nhưng điều này đang thay đổi nhanh chóng nhờ 5 nền tảng công nghệ chủ lực:

1. Cloud & API – chuẩn hóa và kết nối tức thì Các nền tảng SCF hiện đại đều chuyển sang mô hình cloud-native, cho phép tích hợp với ERP, hệ thống hóa đơn điện tử và nền tảng của buyer qua API. → Điều này giúp dữ liệu hóa đơn, giao hàng, trạng thái thanh toán được đồng bộ gần như realtime. → Bên tài trợ vốn có thể đánh giá và duyệt khoản ứng trước chỉ trong vài giờ.

2. E-invoice & dữ liệu số hóa – “chứng minh” giao dịch ngay lập tức Tại Việt Nam, hóa đơn điện tử đang trở thành bắt buộc – đây là “nguyên liệu dữ liệu” cực quý giá để xây nền tảng SCF. → Một hóa đơn xác nhận từ buyer có thể lập tức trở thành tài sản đảm bảo số (digital collateral) để supplier nhận vốn.

3. AI scoring – đánh giá tín dụng bằng hành vi chuỗi Thay vì chỉ nhìn vào báo cáo tài chính, các nền tảng SCF bắt đầu dùng AI để: – Phân tích lịch sử giao hàng, tỷ lệ hoàn thành đơn, tốc độ thanh toán… – Chấm điểm rủi ro của từng supplier dựa trên dữ liệu hành vi thực → Giải pháp này đặc biệt hữu ích với SMEs chưa có hồ sơ tín dụng truyền thống

4. Blockchain – minh bạch hóa dòng vốn và truy xuất giao dịch Một số nền tảng SCF đang thử nghiệm sử dụng blockchain để lưu trữ các chứng từ: hóa đơn, đơn hàng, xác nhận giao hàng… → Mọi bên trong chuỗi có thể đối soát mà không lo chỉnh sửa → Đây là nền tảng quan trọng cho mô hình tài chính bền vững – minh bạch

5. Embedded finance – tài chính “ẩn” trong quy trình vận hành SCF giờ đây không còn tách biệt như một “dịch vụ ngân hàng riêng lẻ”, mà được nhúng ngay trong quy trình mua – bán – giao hàng. → Ví dụ: một nền tảng B2B thương mại điện tử cho phép supplier click “ứng trước hóa đơn” ngay sau khi buyer xác nhận nhận hàng. → Không cần gọi ngân hàng – không cần rời hệ thống – vốn đến như một trải nghiệm số.

Supply Chain 4.0

Chính công nghệ đang biến SCF từ một dịch vụ “phụ trợ tài chính” trở thành mạch vận hành cốt lõi của chuỗi cung ứng số. Và đặc biệt, nó mở ra cơ hội lần đầu tiên cho các SMEs – khi tín nhiệm không còn được định đoạt bởi tài sản, mà bởi hành vi minh bạch và dữ liệu thời gian thực.

SCF & ESG – khi dòng vốn trở thành công cụ định hình hành vi chuỗi

Có một điều khá nghịch lý mà mình nhận ra khi tư vấn cho một doanh nghiệp xuất khẩu: họ sẵn sàng chi tiền cho hệ thống đo lượng khí thải carbon, nhưng lại “bỏ ngỏ” cơ chế tài chính để khuyến khích nhà cung cấp giảm phát thải.

Trong khi đó, các doanh nghiệp dẫn đầu trên thế giới đang đi theo hướng hoàn toàn khác: họ dùng dòng vốn như một đòn bẩy để điều chỉnh hành vi trong chuỗi cung ứng – thông qua SCF gắn ESG.

Tài chính xanh đang tiến hóa từ “lựa chọn đạo đức” sang “định chế vận hành”.

SCF khi gắn với ESG không chỉ giúp bên bán nhận vốn nhanh hơn – mà còn mở ra các cơ chế ưu đãi gắn với tác động bền vững. Có thể kể đến ba mô hình đang phổ biến:

1. Incentive-based SCF – Tài chính thưởng hành vi tốt → Nhà cung cấp được giảm lãi suất nếu đạt các chỉ tiêu ESG như tiết kiệm nước, giảm phát thải, minh bạch nguồn gốc nguyên liệu. → Ví dụ: Unilever hợp tác cùng Standard Chartered triển khai SCF cho các nhà cung cấp nhỏ – chỉ số ESG tốt sẽ được ưu tiên ứng vốn với mức chiết khấu thấp hơn.

2. Scoring-based SCF – Xếp hạng ESG làm cơ sở cấp vốn → Các nhà cung cấp được đánh giá qua một bảng điểm ESG (do buyer hoặc bên thứ ba xây dựng), từ đó xác định điều kiện tài trợ. → Ví dụ: BBVA phát triển nền tảng SCF chấm điểm ESG nhà cung cấp, đồng thời tích hợp dữ liệu môi trường vào quy trình duyệt vốn tự động.

3. Impact-linked lending – Cấp vốn dựa trên kết quả tác động → Không chỉ đánh giá cam kết ESG, mà còn căn cứ vào kết quả thực: lượng khí thải giảm, tỷ lệ nguyên liệu tái chế, điều kiện lao động cải thiện… → IFC và JPMorgan đang thử nghiệm các mô hình “tài chính tác động” này cho các chuỗi dệt may và nông nghiệp.

Góc nhìn cá nhân

- SCF đang rời khỏi “góc tài chính” để trở thành chiến lược tích hợp xuyên suốt vận hành – công nghệ – ESG. Doanh nghiệp nào nắm được hệ công cụ SCF mới sẽ có lợi thế kép: kiểm soát dòng tiền tốt hơn và dẫn dắt chuỗi theo tiêu chuẩn bền vững.

- Sau hơn một thập kỷ quan sát sự chuyển dịch trong chuỗi cung ứng, mình nhận ra một điều then chốt: dòng tiền là sự thật cuối cùng của vận hành – dù bạn có tối ưu hóa đến đâu, nếu luồng vốn không thông suốt, chuỗi vẫn sẽ đứt gãy.

- SCF – từ chỗ là một công cụ tài chính – đang từng bước trở thành hạ tầng chiến lược của chuỗi cung ứng hiện đại. Nó giúp doanh nghiệp:

- – Tối ưu vòng quay vốn – Bảo vệ mối quan hệ với nhà cung cấp – Tăng sức bền vận hành – Và quan trọng hơn cả: định hình lại hành vi chuỗi theo tiêu chuẩn ESG

- Trong một thế giới mà dữ liệu – công nghệ – và trách nhiệm xã hội đang hội tụ, doanh nghiệp nào biết tích hợp SCF vào chuỗi như một “nền tảng dòng máu” sẽ là doanh nghiệp dẫn dắt game vận hành mới: linh hoạt hơn – bền vững hơn – thông minh hơn.

- Vấn đề không phải là có nên triển khai SCF hay không, mà là: doanh nghiệp của bạn đã sẵn sàng xây dựng một hệ sinh thái tài chính chuỗi riêng chưa?

Một hệ sinh thái mà ở đó: – Supplier được tiếp cận vốn dựa trên hành vi và dữ liệu – Buyer trở thành người đồng hành tài chính, không chỉ là người mua – Và mỗi dòng tiền đều mang theo tín hiệu của trách nhiệm bền vững

Bài viết có sử dụng nguồn thông tin và hình ảnh của IFC.