- Tài chính phi tập trung (DeFi) đang nổi lên như một công cụ cho các doanh nghiệp nhỏ hơn ở các thị trường đang phát triển, đặc biệt là kiều hối và các khoản vay nhỏ;

- Ngành ngân hàng giao dịch đang bắt đầu thấy tiềm năng của DeFi để đại tu sự không linh hoạt của các quy trình hiện tại;

- Việc hấp thụ DeFi trong ngân hàng giao dịch có thể mở ra cơ hội vốn mới cho các công ty lớn hơn và tăng tính thanh khoản cho các doanh nghiệp vừa và nhỏ.

Tài chính phi tập trung đã hồi sinh vào mùa hè năm ngoái. Các loại tiền điện tử như bitcoin và ether hiện đang được chấp nhận rộng rãi hơn cho các khoản thanh toán và USD Coin (USDC) đã đạt được tiến bộ đáng kể để trở thành một tài sản sẽ duy trì giá trị của nó mà không bị mất giá trong tương lai.

Đồng thời, công nghệ blockchain làm nền tảng cho tiền điện tử và cơ sở hạ tầng tài chính hỗ trợ của nó đang trên đường cung cấp một hệ thống đường ray tài chính song song với – và kết nối với – cơ sở hạ tầng tài chính truyền thống.

Cả Coinbase và Compound Treasury đã phát hành các khoản vay dựa trên USDC đảm bảo ít nhất 4% lợi suất (cao hơn nhiều so với các sản phẩm truyền thống có rủi ro tương tự) và các nền tảng nhỏ hơn đang cung cấp quyền truy cập vốn xuyên biên giới với lãi suất thay đổi nhiều hơn nhưng sẽ không có sẵn nếu không. Cho đến nay, sự tăng trưởng này trong các sản phẩm cho vay đến từ lĩnh vực bán lẻ: các cá nhân nắm giữ và giao dịch tài sản mã hóa để sử dụng cá nhân. Các ngân hàng như Morgan Stanley và US Bank hiện cung cấp các sản phẩm tiền điện tử cho khách hàng quản lý tài sản của họ. Nhưng còn các doanh nghiệp thì sao?

Kể từ khi thành lập, DeFi – tài chính phi tập trung theo nghĩa đen hoặc các hình thức tài chính dựa trên blockchain không dựa vào các trung gian tập trung như ngân hàng – đã được áp dụng ở một mức độ nào đó bởi các doanh nghiệp nhỏ hơn ở các thị trường đang phát triển có nhu cầu không được đáp ứng bởi hệ thống ngân hàng truyền thống. Ví dụ, một số doanh nghiệp sử dụng các công ty thanh toán như BitPesa ở châu Phi, Tranglo ở ASEAN và các sàn giao dịch DeFi lớn để thanh toán trực tiếp hoặc chuyển đổi số tiền thanh toán sang stablecoin được USD hỗ trợ để chuyển tiền xuyên biên giới.

Ngành ngân hàng giao dịch lớn hơn hiện nay xem DeFi là một động lực tăng trưởng đáng kể tiềm năng và lực lượng đột phá. Ngân hàng giao dịch giải quyết nhu cầu hoạt động và giao dịch hàng ngày của các doanh nghiệp và tổ chức tài chính. Thông thường, chỉ những công ty là khách hàng hàng đầu của các ngân hàng mới có thể sẵn sàng tiếp cận các dịch vụ này, tập trung vào việc quản lý thanh khoản của một công ty, dòng tiền, tài chính thương mại và chuỗi cung ứng và các công cụ khác cần thiết để tạo điều kiện thuận lợi cho các giao dịch doanh nghiệp trong nước và quốc tế. Năm 2020, doanh thu ngân hàng giao dịch toàn ngành đạt 1.000 tỷ USD.

Theo Samantha Pelosi, SVP thanh toán và đổi mới tại BAFT, hiệp hội thương mại lớn nhất về ngân hàng giao dịch: “Lợi ích hiệu quả tiềm năng và dân chủ hóa tài chính liên quan đến DeFi rất hấp dẫn đối với các tổ chức tài chính truyền thống. Tuy nhiên, DeFi phủ nhận sự cần thiết phải có mối quan hệ với các trung gian đáng tin cậy, điều này làm cho mô hình này trở nên đột phá và có phần xa lạ với các ngân hàng này.

Hầu như tất cả các ngân hàng thương mại quốc tế lớn ít nhất đã thí điểm việc sử dụng blockchain cho các dịch vụ ngân hàng giao dịch – vẫn còn chậm và cồng kềnh – nhưng không có thí điểm nào trong số này liên quan đến DeFi. Thay vào đó, họ tập trung vào việc làm cho các quy trình ngân hàng hiệu quả hơn và thay thế các công cụ tài chính truyền thống bằng các tài sản kỹ thuật số được tiêu chuẩn hóa. Điều đó có nghĩa là việc phê duyệt và thực hiện các giao dịch cuối cùng vẫn đi qua khuôn khổ của ngân hàng truyền thống hoặc các fintech được thành lập hơn.

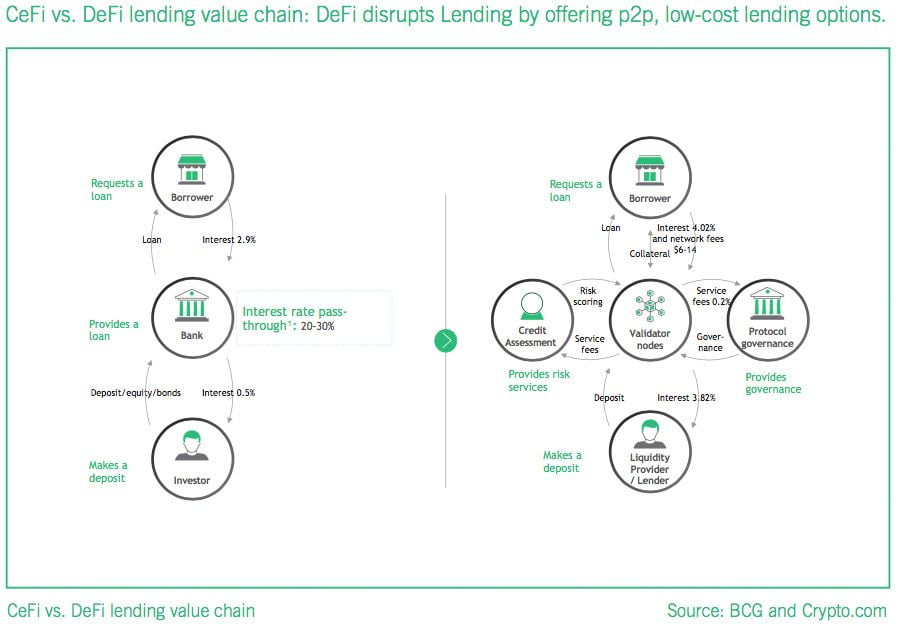

Ví dụ, rủi ro tín dụng của doanh nghiệp được đánh giá dựa trên báo cáo tài chính và chỉ áp dụng cho doanh nghiệp cụ thể đó, mà không có khả năng phân phối rủi ro trên toàn hệ thống. Cơ sở hạ tầng xung quanh hỗ trợ khách hàng cũng khá rộng, có nghĩa là khách hàng không thể được phục vụ mà không có chi phí ngưỡng cao. Những thực tiễn này cản trở cơ hội vốn cho các doanh nghiệp lớn hơn và đóng băng các doanh nghiệp vừa và nhỏ.

Các nền tảng DeFi cung cấp một hệ thống thay thế, không chỉ đơn giản là một plug-in cho các ngân hàng hiện có. Bản chất phi tập trung của chúng có nghĩa là giao dịch trên tàu và đánh giá rủi ro dựa trên thị trường dễ dàng hơn nhiều để mở rộng quy mô trên hệ thống rộng hơn của doanh nghiệp vì quyền truy cập vào thông tin liên quan không phụ thuộc vào xử lý tập trung hoặc mối quan hệ trước đó. Trước DeFi, một doanh nghiệp sẽ phải hoàn thành việc chống rửa tiền và “biết khách hàng của bạn” kiểm tra mọi nguồn vốn và thuyết phục các đối tác của họ tham gia vào các chương trình ngân hàng giao dịch tương tự. Họ cũng sẽ không thể đưa ra bằng chứng về hiệu suất của khoản nợ hoặc các khoản phải trả ngoài báo cáo tài chính.

DeFi cho phép trao đổi dữ liệu đáng tin cậy trên một hệ thống, giảm thiểu các rào cản này đối với các dịch vụ tài chính kinh doanh. Tuy nhiên, cho đến nay, hầu hết các công ty đã không nghiêm túc coi DeFi là một sự thay thế khả thi cho các dịch vụ của ngân hàng của họ vì sự biến động của tài sản mã hóa, sự không chắc chắn về quy định và công nghệ chưa trưởng thành liên quan. Ngay cả việc Tesla mua 1,5 tỷ USD bitcoin cũng được thúc đẩy bởi giá trị tài chính trực tiếp của bitcoin như một tài sản, không phải bởi nhu cầu ngân hàng giao dịch của nó.

Mặc dù DeFi trước đây đã giải quyết các yêu cầu phức tạp xung quanh ID kỹ thuật số di động cho các doanh nghiệp và có lộ trình cung cấp quyền truy cập vào hồ sơ theo dõi hiệu suất tài chính trong ngân hàng giao dịch, nhưng nó hoàn toàn thiếu hai yếu tố quan trọng: trao đổi một-một với tiền tệ fiat; và khả năng tương tác giữa các blockchain khác nhau để các đối tác có thể tự do tương tác với nhau. Trước đây là cần thiết cho tiền điện tử để cung cấp một kho lưu trữ giá trị ổn định có thể được sử dụng làm tiền tệ và có một giao diện dễ dàng truy cập với hệ thống tài chính truyền thống. Khả năng tương tác là rất quan trọng đối với các giao dịch xảy ra ở quy mô lớn trong không gian blockchain bị phân mảnh cao.

Diễn đàn Kinh tế Thế giới đang làm gì về blockchain?

Hai phát triển gần đây trong DeFi đã đạt được tiến bộ đáng kể trong việc lấp đầy những khoảng trống này. Đầu tiên, sự sẵn có của stablecoin được gắn với USD, chẳng hạn như USDC, USDT (Tether), BUSD (Binance) và Dai (Maker), đang phát triển. Các công cụ như Curve và các sàn giao dịch tiền điện tử mạnh mẽ cho phép chuyển đổi dễ dàng từ stablecoin được hỗ trợ bởi USD sang stablecoin khác. Thứ hai, các giao thức khả năng tương tác, chẳng hạn như giao thức Inter-Blockchain Communication và Popskip, đã được phát hành cho cả blockchain công cộng và riêng tư.

Mỗi khả năng này có nghĩa là các doanh nghiệp và tổ chức tài chính sẽ có nhiều lựa chọn hơn để tiến hành kinh doanh độc lập với hệ thống ngân hàng, với tiềm năng tạo ra hiệu quả khá lớn cho các công ty lớn hơn và mở ra thanh khoản cho các doanh nghiệp vừa và nhỏ. Điều đó đúng với từng loại dịch vụ ngân hàng giao dịch chính: cung cấp thanh khoản ngắn hạn và quản lý tiền mặt, tài trợ thương mại, thanh toán, dịch vụ ký quỹ và lưu ký tài sản.

Các nền tảng fintech phi blockchain đã cung cấp ba nền tảng đầu tiên mà không trở thành ngân hàng và DeFi bổ sung các tính năng của quy trình làm việc theo hợp đồng thông minh (quy trình làm việc kinh doanh ít nhất được thực hiện một phần bởi các hợp đồng thông minh dựa trên blockchain, không phải bằng cách can thiệp thủ công hoặc tự động hóa không dựa trên blockchain) và sử dụng tiền điện tử, một loại tài sản song song, có tính thanh khoản cao.

Đối với hai loại cuối cùng, các công ty giữ quyền lưu ký tiền điện tử, chẳng hạn như Paxos, Anchorage và Kraken, đang ngày càng theo đuổi các điều lệ ngân hàng từ Văn phòng Kiểm soát Tiền tệ Hoa Kỳ để phục vụ như một ngân hàng ủy thác, cung cấp an ninh và an toàn quy định cho các bộ phận kho bạc của công ty bị thu hút bởi chi phí và dễ dàng của các dịch vụ dựa trên blockchain.

Theo nhiều cách, DeFi hỗ trợ việc thoát khỏi tính ưu việt lịch sử của mối quan hệ khách hàng. “Ngân hàng giao dịch là một doanh nghiệp định hướng mối quan hệ”, pelosi nói. Mô hình kinh doanh đã dựa trên thực tế là một khi khách hàng doanh nghiệp chọn một ngân hàng cụ thể cho một dịch vụ và người quản lý mối quan hệ của ngân hàng thiết lập niềm tin, thì khách hàng cũng sẽ sử dụng các dịch vụ khác.

Tuy nhiên, điều này đã thay đổi trong một thời gian. Theo khảo sát năm 2020 của CGI về ngân hàng giao dịch, 30,5% doanh nghiệp làm việc với từ hai đến năm ngân hàng và 45,8% đang xem xét các mối quan hệ ngân hàng của họ để có thể chuyển đổi.

Ngân hàng giao dịch dựa trên DeFi củng cố xu hướng hiện tại, nơi các dịch vụ được nguyên tử hóa và quản lý tài chính phụ thuộc nhiều hơn vào công nghệ, quản lý quy trình làm việc và chênh lệch rủi ro cho các cơ hội tín dụng. Các giá trị quan trọng mà DeFi thêm vào những thay đổi này là quyền truy cập không được phép và nhấn mạnh hơn vào tính liên ngành. Các hệ thống phi tập trung phi DeFi chưa có sự dễ dàng của người dùng trên tàu khuyến khích áp dụng. Quản lý quy trình làm việc và chênh lệch tín dụng trên các hệ thống gần như không thể với các hệ thống tập trung không giao tiếp với nhau.

Không nơi nào yêu cầu cuối cùng khẩn cấp hơn đối với các doanh nghiệp vừa và nhỏ. Trong khi các doanh nghiệp lớn tìm kiếm hiệu quả trong các dịch vụ giao dịch, các doanh nghiệp vừa và nhỏ yêu cầu tiếp cận tín dụng để tiếp tục hoạt động kinh doanh và tồn tại. Theo một báo cáo năm 2020 của Tổ chức Thương mại Thế giới, Phòng Thương mại quốc tế và Tài trợ Thương mại Toàn cầu, sự thiếu hụt tài chính cho các doanh nghiệp vừa và nhỏ là 5 nghìn tỷ đô la. Các ngân hàng và nền tảng fintech đã tranh giành để tìm cách giải quyết nhu cầu đó, nhưng các khuôn khổ hiện có để phục vụ các doanh nghiệp không phù hợp. Trong khi AI và các nền tảng số hóa nói chung dường như là cơ hội tốt nhất để cứu trợ ngay lập tức, sự tăng trưởng bùng nổ của DeFi cũng đã đẩy nhanh tác động của blockchain.

Nguồn : https://www.weforum.org/agenda/2021/07/decentralized-finance-transaction-banking-smes/