1.0 Giới thiệu Tổng quan về Tài sản Thế giới Thực (RWA)

Token hóa tài sản thế giới thực (Real-World Asset – RWA) là quá trình phát hành các token kỹ thuật số trên nền tảng blockchain để đại diện cho quyền sở hữu hoặc giá trị của một tài sản hữu hình. Xu hướng này đang định hình lại ngành tài chính toàn cầu, được các tổ chức hàng đầu như BlackRock gọi là “thế hệ tiếp theo của thị trường tài chính”. Với dự báo quy mô thị trường có thể đạt tới 16 nghìn tỷ USD vào năm 2030 từ Boston Consulting Group (BCG), RWA không còn là một khái niệm thử nghiệm mà đã trở thành một trụ cột chiến lược.

Mục tiêu của báo cáo này là phân tích sâu và so sánh các mô hình triển khai RWA đã thành công tại ba thị trường trọng điểm của châu Á: Singapore, Nhật Bản và Hàn Quốc. Bằng cách mổ xẻ các chiến lược tiếp cận pháp lý, mô hình kinh doanh và hệ sinh thái công nghệ của từng quốc gia, báo cáo sẽ xác định những yếu tố thành công then chốt.

Từ những phân tích này, báo cáo sẽ rút ra các bài học kinh nghiệm quý báu và đề xuất những khuyến nghị chiến lược cụ thể. Đối với Việt Nam, trong bối cảnh thị trường vốn vừa trải qua những thách thức về thanh khoản trong lĩnh vực bất động sản và trái phiếu doanh nghiệp, RWA không chỉ là một xu hướng cần bắt kịp mà còn là một giải pháp tiềm năng để kiến tạo sự minh bạch, khơi thông dòng vốn và hiện đại hóa thị trường tài chính quốc gia.

1.1 Định nghĩa và Khái niệm Cốt lõi

Về bản chất, Tài sản Thế giới Thực (RWA) là quá trình đưa các tài sản hữu hình hoặc tài chính từ thế giới thực lên blockchain thông qua một quy trình gọi là “token hóa”.

Screenshot

Real-World Asset (RWA) là thuật ngữ chỉ việc token hóa tài sản trong thế giới thực – tức phát hành token kỹ thuật số trên blockchain để đại diện cho quyền sở hữu hoặc giá trị của một tài sản thực ngoài đời.

Khác với các tài sản thuần crypto (crypto-native assets) vốn chỉ tồn tại trên không gian kỹ thuật số, RWA luôn được bảo chứng và có giá trị bắt nguồn từ một tài sản cơ sở ngoài chuỗi (off-chain).

Bảng dưới đây phân biệt rõ các đặc điểm cốt lõi giữa RWA và tài sản thuần crypto:

| Đặc điểm | Tài sản Thế giới Thực (RWA) | Tài sản Thuần Crypto (Crypto-native Assets) |

| Nguồn gốc giá trị | Bắt nguồn từ tài sản vật chất hoặc tài chính ngoài chuỗi. | Giá trị nội tại từ mạng lưới, công nghệ và sự chấp nhận của cộng đồng. |

| Sự đảm bảo | Được bảo chứng bằng quyền lợi pháp lý đối với tài sản thực. | Không có tài sản thực đảm bảo; tồn tại hoàn toàn trên blockchain. |

| Ví dụ | Token bất động sản, trái phiếu chính phủ token hóa, token hóa hóa đơn thương mại. | Bitcoin (BTC), Ethereum (ETH), các token tiện ích của giao thức DeFi. |

1.2 Phân biệt RWA với các Loại Tài sản Khác

| Loại Tài sản | Phân tích Sự khác biệt Cốt lõi |

| RWA (Tài sản Thế giới thực) | Giá trị được neo vào một tài sản vật lý hoặc quyền tài chính tồn tại ngoài chuỗi. Đại diện cho quyền lợi đối với bất động sản, trái phiếu, hoặc dòng tiền từ một khoản vay. |

| Crypto-native Assets (ví dụ: BTC, ETH) | Giá trị nội tại, tồn tại 100% trên chuỗi, không có tài sản bảo chứng ngoài đời thực. Giá trị của chúng đến từ sự đồng thuận của mạng lưới và nhu cầu thị trường. |

| NFTs (Non-Fungible Tokens) | Đại diện cho quyền sở hữu đối với một tài sản độc nhất, thường là tài sản số (ví dụ: tác phẩm nghệ thuật số, vật phẩm game). Không nhất thiết phải có tài sản vật lý tương ứng. |

| Security Tokens (Token Chứng khoán) | Là các token được phát hành dưới dạng chứng khoán (cổ phiếu, trái phiếu số hóa) và chịu sự điều chỉnh của luật chứng khoán. RWA có sự giao thoa lớn với token chứng khoán; khi một RWA đại diện cho cổ phần hoặc trái phiếu, nó chính là một chứng khoán số hóa. |

1.3 Cấu trúc Kỹ thuật và Pháp lý Nền tảng

Để đảm bảo tính hợp pháp và quyền lợi cho nhà đầu tư, việc token hóa RWA đòi hỏi một cấu trúc pháp lý và kỹ thuật chặt chẽ.

- Mô hình pháp lý: Cấu trúc phổ biến nhất là sử dụng một Phương tiện Mục đích Đặc biệt (Special Purpose Vehicle – SPV). SPV là một thực thể pháp lý được thành lập chỉ để nắm giữ tài sản gốc (ví dụ: một tòa nhà). Sau đó, token được phát hành để đại diện cho quyền sở hữu hoặc quyền hưởng lợi từ SPV này. Mô hình này giúp tách biệt tài sản khỏi bảng cân đối kế toán của đơn vị phát hành, bảo vệ nhà đầu tư trong trường hợp đơn vị phát hành gặp khó khăn tài chính.

- Tiêu chuẩn kỹ thuật: Mặc dù ERC-20 là tiêu chuẩn token phổ biến trên Ethereum, nó không hoàn toàn phù hợp cho RWA vì tính tự do chuyển nhượng, gây khó khăn cho việc tuân thủ quy định về phòng chống rửa tiền (AML) và xác minh danh tính khách hàng (KYC). Do đó, hầu hết RWA sử dụng các tiêu chuẩn token “permissioned” (yêu cầu sự cho phép). Tiêu biểu là ERC-3643, một tiêu chuẩn được thiết kế riêng cho token chứng khoán, cho phép nhúng các quy tắc tuân thủ (như chỉ cho phép các địa chỉ ví đã được xác minh giao dịch) trực tiếp vào hợp đồng thông minh.

- Ví dụ thực tiễn: Một dự án tại Hàn Quốc đã token hóa động cơ máy bay. Trong cấu trúc này, Kyobo Life, một định chế tài chính uy tín, đóng vai trò là tổ chức tín thác nắm giữ tài sản vật chất. Kyobo Life phát hành chứng chỉ ủy thác, và các chứng chỉ này sau đó được token hóa. Mô hình này đảm bảo rằng quyền lợi của người nắm giữ token được pháp luật công nhận và gắn liền với tài sản thực thông qua một bên trung gian đáng tin cậy.

Với nền tảng pháp lý và kỹ thuật đã được làm rõ, câu hỏi tiếp theo là: những tài sản nào đang được đưa lên blockchain và chúng đang định hình lại hệ sinh thái tài chính ra sao?

2.0 Hệ sinh thái và Các Lớp Tài sản RWA Phổ biến

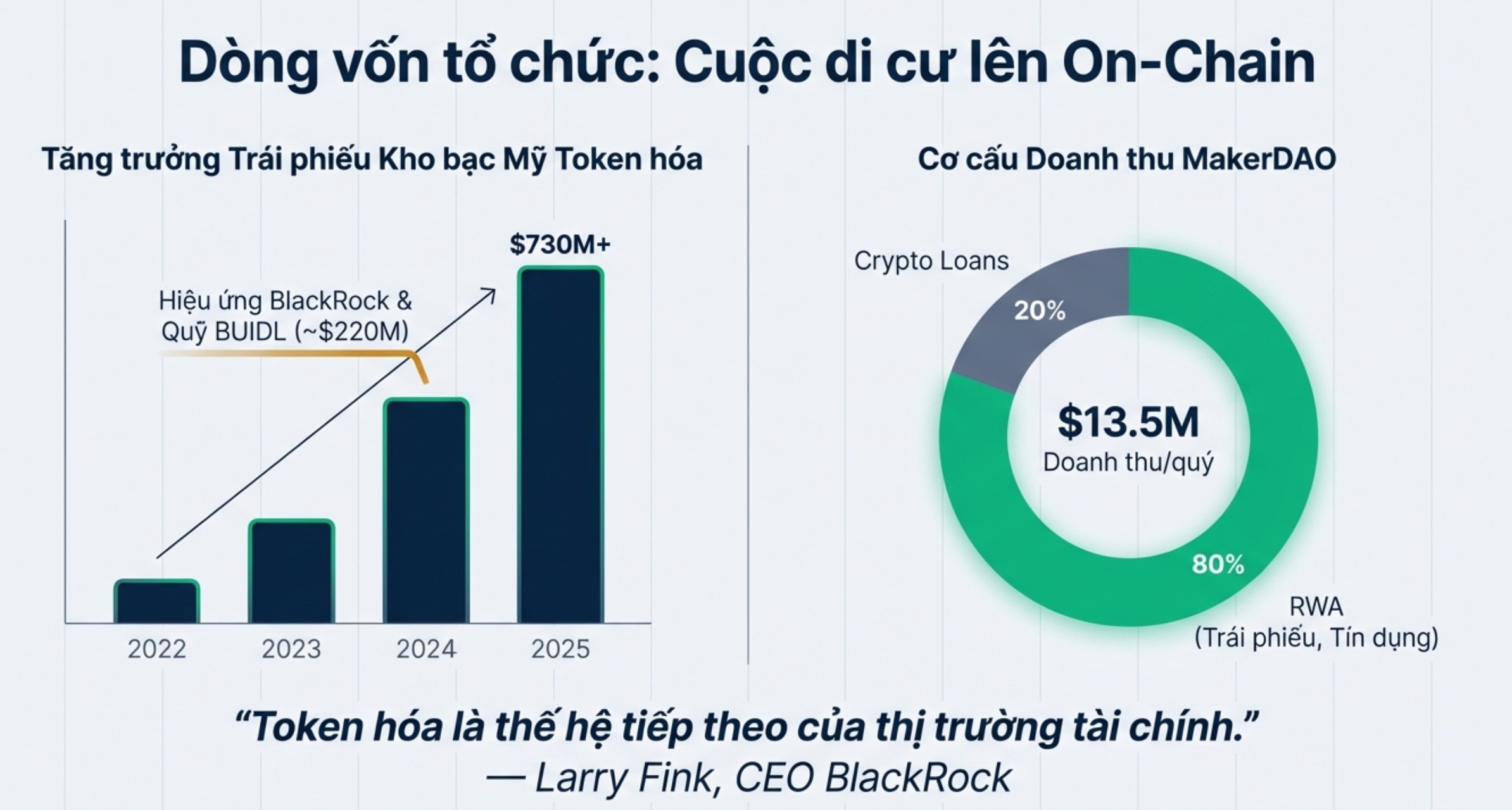

RWA đang đóng vai trò then chốt trong việc đưa “lợi suất thực” (real yield) – những dòng tiền được tạo ra từ hoạt động kinh tế ngoài đời thực – vào không gian DeFi. Điều này không chỉ giúp DeFi trở nên bền vững hơn mà còn thu hút dòng vốn khổng lồ từ các tổ chức tài chính truyền thống. Tầm ảnh hưởng của RWA được thể hiện rõ nét qua việc khoảng 80% doanh thu của MakerDAO, một trong những giao thức DeFi lớn nhất, đến từ các khoản đầu tư RWA. Bank of America cũng nhận định rằng token hóa RWA sẽ là “động lực chính của việc ứng dụng tài sản số” trong tương lai.

Screenshot

2.1 Các Lớp Tài sản RWA Tiêu biểu

Hệ sinh thái RWA vô cùng đa dạng, bao trùm nhiều loại tài sản từ truyền thống đến hiện đại. Dưới đây là các lớp tài sản phổ biến nhất:

- Bất động sản: Đây là một trong những lĩnh vực ứng dụng RWA sớm nhất, cho phép chia nhỏ quyền sở hữu các tài sản giá trị lớn.

- Ví dụ: Khu nghỉ dưỡng St. Regis Aspen Resort đã huy động 18 triệu USD bằng cách token hóa ~19% quyền sở hữu. Nền tảng RealT cũng đã mã hóa hàng chục triệu USD giá trị bất động sản nhà ở tại Mỹ, cho phép nhà đầu tư nhỏ lẻ tham gia.

- Trái phiếu chính phủ và doanh nghiệp: Các loại trái phiếu an toàn, có lợi suất ổn định đang trở thành một trong những RWA thành công nhất.

- Ví dụ: Trái phiếu kho bạc Mỹ được token hóa (Tokenized U.S. Treasuries) đã thu hút hàng trăm triệu USD nhờ kết hợp độ an toàn cao, lợi suất hấp dẫn và thanh khoản 24/7. Tại châu Á, tập đoàn viễn thông Singtel đã phát hành 100 triệu USD trái phiếu dưới dạng token.

- Tài sản thu nhập cố định & khoản vay: Các nền tảng DeFi đang tạo ra những kênh mới để tài trợ vốn cho các doanh nghiệp trong thế giới thực.

- Ví dụ: Goldfinch huy động vốn cộng đồng DeFi để cho vay tại các thị trường mới nổi, mang lại mức lãi suất hấp dẫn. Centrifuge cho phép các doanh nghiệp token hóa hóa đơn thương mại để làm tài sản thế chấp vay vốn, thường với lãi suất từ 9-12%/năm.

- Hàng hóa và kim loại quý: Token hóa giúp việc đầu tư và giao dịch các loại hàng hóa vật chất trở nên dễ dàng và linh hoạt hơn.

- Ví dụ: Các token vàng như PAX Gold (PAXG) đại diện cho quyền sở hữu vàng vật chất được lưu ký an toàn, cho phép nhà đầu tư mua bán các phần nhỏ của một thỏi vàng.

- Tài sản thương mại & dòng tiền khác: Lớp tài sản này bao gồm các quyền tài sản tạo ra dòng tiền trong tương lai.

- Ví dụ: Hóa đơn thương mại, bản quyền âm nhạc, hoặc doanh thu từ các dự án năng lượng tái tạo đều có thể được token hóa, tạo ra cơ hội đầu tư vào những dòng thu nhập độc đáo.

2.2 So sánh Mô hình Vận hành: RWA trong DeFi và Tài chính Truyền thống (TradFi)

Screenshot

Việc đưa RWA lên blockchain không chỉ đơn thuần là thay đổi hình thức lưu trữ mà còn tạo ra một mô hình vận hành mới với nhiều ưu điểm vượt trội so với tài chính truyền thống.

| Tiêu chí | Mô hình RWA trong Tài chính Truyền thống (TradFi) | Mô hình RWA trong Tài chính Phi tập trung (DeFi) |

| Hạ tầng giao dịch | Dựa vào các bên trung gian như sàn giao dịch, ngân hàng lưu ký, công ty môi giới. Quy trình thanh toán mất nhiều thời gian (T+2). | Cho phép giao dịch ngang hàng (P2P) thông qua hợp đồng thông minh, cắt giảm chi phí và trung gian. Thanh toán gần như tức thì. |

| Thanh khoản & Thị trường | Thanh khoản thấp đối với các tài sản như bất động sản, khoản vay tư nhân. Giao dịch bị giới hạn trong giờ hành chính. | Cho phép giao dịch 24/7 trên phạm vi toàn cầu. Các Nhà tạo lập Thị trường Tự động (AMM) cung cấp thanh khoản liên tục. Điều này đặc biệt quan trọng với bất động sản và các khoản vay tư nhân, biến chúng từ tài sản ‘chôn vốn’ thành các công cụ tài chính linh hoạt. |

| Phân nhỏ sở hữu (Fractionalization) | Có các hình thức như quỹ tín thác (REIT) hoặc đồng sở hữu, nhưng quy trình phức tạp và yêu cầu vốn đầu tư lớn. | Cho phép chia nhỏ tài sản giá trị lớn thành các token có mệnh giá thấp, qua đó dân chủ hóa các kênh đầu tư vốn trước đây chỉ dành cho giới siêu giàu và các tổ chức, đồng thời tăng cường nguồn vốn cho thị trường. |

| Minh bạch | Quyền sở hữu và dòng tiền được ghi nhận qua nhiều hệ thống riêng lẻ. Nhà đầu tư thường phải tin tưởng vào các báo cáo định kỳ mà không có khả năng kiểm chứng độc lập theo thời gian thực. | Mọi giao dịch và quyền sở hữu được ghi lại trên một sổ cái blockchain công khai, không thể thay đổi, cho phép kiểm toán theo thời gian thực (real-time audit). |

| Quy định & Giám sát | Có khung pháp lý hoàn chỉnh, chặt chẽ để bảo vệ nhà đầu tư. | Đang trong giai đoạn hình thành khung pháp lý. Xu hướng chung là áp dụng nguyên tắc “bản chất tài sản quyết định luật áp dụng”, nghĩa là token chứng khoán sẽ bị quản lý như chứng khoán truyền thống. |

Rõ ràng, RWA đang định hình lại bối cảnh tài chính toàn cầu bằng cách kết hợp những giá trị bền vững của tài sản thực với sức mạnh công nghệ của blockchain. Phần tiếp theo sẽ xem xét cụ thể bức tranh này đang diễn ra như thế nào tại châu Á, một khu vực kinh tế năng động và đa dạng.

3.0 Bối cảnh RWA tại Châu Á: Bức tranh Đa Sắc

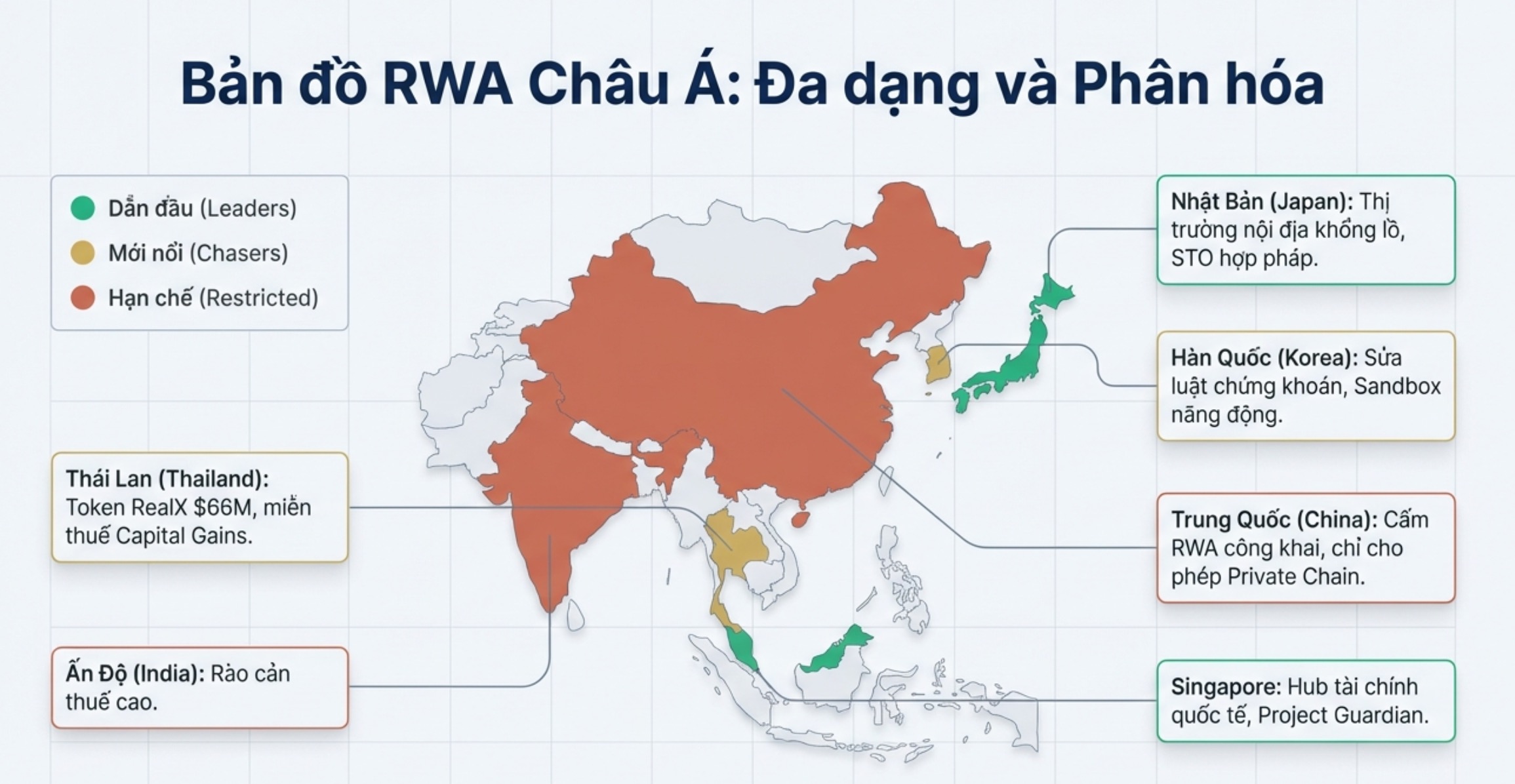

Châu Á là một khu vực năng động nhưng không đồng nhất trong việc tiếp nhận RWA. Các quốc gia đang đi theo những con đường rất khác nhau, từ vị thế tiên phong với khung pháp lý rõ ràng đến thái độ thận trọng, thậm chí cấm đoán hoàn toàn. Điều này tạo ra một môi trường phức tạp nhưng cũng ẩn chứa nhiều tiềm năng cho các doanh nghiệp và nhà đầu tư biết nắm bắt cơ hội.

Screenshot

3.1 Các Trung tâm Tiên phong: Singapore và Nhật Bản

Châu Á là một khu vực năng động nhưng không đồng nhất trong việc tiếp nhận RWA. Mỗi quốc gia lại có một chiến lược riêng, phản ánh bối cảnh pháp lý và định hướng kinh tế của mình. Phần này sẽ phân tích và so sánh cách tiếp cận của ba thị trường đi đầu—Singapore, Nhật Bản, và Hàn Quốc—để xác định các mô hình hiệu quả và bài học kinh nghiệm.

3.1. Singapore: Hub Tài chính Cởi mở và Có kiểm soát

- Khung pháp lý: Cơ quan Tiền tệ Singapore (MAS) áp dụng cách tiếp cận thực tế: “quy định dựa trên bản chất tài sản”, thay vì tạo ra luật riêng cho công nghệ token. MAS phân loại RWA thành hai nhóm chính:

- Capital Markets Products (CMP): Nếu token có đặc tính giống cổ phiếu, trái phiếu, hoặc quỹ đầu tư, nó sẽ được quản lý theo Đạo luật Chứng khoán & Hợp đồng Tương lai.

- Asset-Backed Tokens (ABT): Nếu token được bảo chứng bằng các tài sản khác như hàng hóa, nó sẽ tuân thủ các luật liên quan. MAS cũng tích cực thúc đẩy đổi mới thông qua sáng kiến Project Guardian, một nỗ lực hợp tác với hơn 40 tổ chức tài chính hàng đầu (bao gồm JPMorgan và DBS) để thử nghiệm token hóa, cùng với cơ chế Sandbox pháp lý cho phép các công ty fintech thử nghiệm sản phẩm trong môi trường được giám sát.

- Mô hình kinh doanh và hệ sinh thái: Singapore đã hình thành một hệ sinh thái RWA sôi động với sự dẫn dắt của các nền tảng được cấp phép. Nổi bật là ADDX, sàn giao dịch chứng khoán số đã ghi nhận khối lượng giao dịch tích lũy 300 triệu USD tính đến năm 2022. Các công ty khác như InvestaX (nền tảng SaaS tokenization) và DigiFT (sàn DEX cho token chứng khoán) cũng góp phần củng cố vị thế của Singapore như một trung tâm RWA của khu vực.

3.2. Nhật Bản: Tiên phong về Chứng khoán Số hóa

- Khung pháp lý: Nhật Bản là một trong những quốc gia đầu tiên trên thế giới hoàn thiện khung pháp lý cho chứng khoán số hóa. Từ năm 2019, nước này đã sửa đổi các luật tài chính để công nhận một loại tài sản mới gọi là “Electronically Recorded Transferable Rights” (Quyền chuyển nhượng được ghi nhận bằng điện tử), tạo ra một hành lang pháp lý rõ ràng cho token chứng khoán (STO).

- Quy mô và sản phẩm chủ đạo: Thị trường STO Nhật Bản đã bùng nổ mạnh mẽ. Trong năm tài chính 2023, tổng giá trị phát hành đạt 97,6 tỷ JPY (khoảng 0,7 tỷ USD), tăng gấp 5,8 lần so với năm trước. Một so sánh đáng kinh ngạc cho thấy quy mô này tương đương 16% tổng lượng phát hành cổ phiếu mới và 31% lượng phát hành REIT tại Nhật, chứng tỏ RWA đã trở thành một phần quan trọng của thị trường vốn. Sản phẩm thống trị thị trường là chứng chỉ ủy thác bất động sản (chiếm 85% tổng giá trị), tiếp theo là trái phiếu doanh nghiệp.

- Hạ tầng và sự tham gia của TradFi: Mức độ chấp nhận RWA từ giới tài chính truyền thống tại Nhật Bản là rất cao. Các tập đoàn tài chính lớn không chỉ tham gia mà còn dẫn dắt việc xây dựng hạ tầng. Các nền tảng như ibet for Fin (liên minh 18 định chế) và Progmat (của Mitsubishi UFJ Trust) đang chiếm lĩnh thị phần, với sự tham gia của hầu hết các ngân hàng và công ty chứng khoán lớn.

3.3. Hàn Quốc: Tăng tốc với sự Hậu thuẫn từ Chính phủ

- Khung pháp lý: Ủy ban Dịch vụ Tài chính Hàn Quốc (FSC) đã đưa ra lập trường dứt khoát: token chứng khoán phải được coi là chứng khoán và tuân thủ mọi quy định hiện hành. FSC sử dụng một phép ẩn dụ đơn giản để làm rõ quan điểm này: dù được đựng trên giấy hay blockchain, “món ăn vẫn như nhau, chỉ khác cái đĩa”. Chính phủ đang tích cực lên kế hoạch sửa đổi Đạo luật Thị trường Vốn để chính thức hóa việc phát hành và giao dịch token chứng khoán.

- Các dự án tiêu biểu: Nhiều dự án RWA thực tế đã được triển khai. Kasa Korea là nền tảng cho phép nhà đầu tư nhỏ lẻ mua các phần nhỏ của bất động sản thương mại. Đáng chú ý là dự án token hóa động cơ máy bay của liên minh giữa ngân hàng Shinhan và Galaxia Money Tree. Cấu trúc của dự án này sử dụng một tổ chức tín thác (Kyobo Life) để nắm giữ tài sản vật chất, một cơ chế pháp lý quan trọng giúp tách biệt tài sản khỏi đơn vị phát hành, qua đó bảo vệ quyền lợi của nhà đầu tư ngay cả khi công ty phát hành gặp sự cố tài chính.

3.4. Tổng hợp và Đánh giá So sánh

Ba quốc gia, ba cách tiếp cận, nhưng đều hướng tới một mục tiêu chung là khai thác tiềm năng của RWA.

| Tiêu chí | Singapore | Nhật Bản | Hàn Quốc |

| Tiếp cận pháp lý | Dựa trên bản chất tài sản, không có luật riêng. Thử nghiệm qua Sandbox. | Xây dựng luật chuyên biệt sớm (từ 2019) cho chứng khoán số. | Coi token chứng khoán là chứng khoán. Sửa đổi luật hiện hành để tích hợp. |

| Sản phẩm RWA chủ đạo | Đa dạng: Trái phiếu, cổ phần chưa niêm yết, các sản phẩm cấu trúc. | Tập trung mạnh vào Bất động sản (chứng chỉ ủy thác) và trái phiếu doanh nghiệp. | Bất động sản phân mảnh và các tài sản độc đáo (động cơ máy bay). |

| Vai trò của TradFi | Hợp tác thử nghiệm trong các dự án (Project Guardian), đầu tư vào các nền tảng. | Dẫn dắt và trực tiếp xây dựng hạ tầng công nghệ (Progmat, ibet for Fin). | Tích cực tham gia và dẫn dắt các dự án thí điểm (Shinhan Bank). |

| Mức độ mở cửa cho nhà đầu tư | Chủ yếu giới hạn cho nhà đầu tư chuyên nghiệp, có điều kiện. | Đang dần nới lỏng quy định để mở rộng cho nhà đầu tư cá nhân. | Bắt đầu với các dự án Sandbox, định hướng mở rộng cho nhà đầu tư nhỏ lẻ. |

Mặc dù có những chiến lược khác biệt, cả ba quốc gia đều cho thấy sự thành công bước đầu. Điều này chứng tỏ không có một con đường duy nhất, nhưng thành công luôn dựa trên một số yếu tố nền tảng chung.

Các Yếu tố Then chốt Dẫn đến Thành công

Mặc dù Singapore, Nhật Bản và Hàn Quốc có những con đường riêng, thành công của họ đều được xây dựng trên một số nguyên tắc và yếu tố nền tảng chung. Việc phân tích những yếu tố cốt lõi này sẽ cung cấp bài học quý giá cho các thị trường đang phát triển như Việt Nam.

- Khung pháp lý rõ ràng và chủ động

- Tầm quan trọng: Sự rõ ràng về mặt pháp lý là yếu tố quan trọng nhất để xây dựng niềm tin. Thay vì cấm đoán, chính phủ các nước này đã chủ động tạo ra một hành lang an toàn—dù là thông qua việc ban hành luật mới (Nhật Bản), sửa đổi luật hiện hành (Hàn Quốc), hay triển khai cơ chế thử nghiệm có kiểm soát (Singapore). Sự rõ ràng này giúp giảm thiểu rủi ro cho cả đơn vị phát hành và nhà đầu tư, tạo ra một môi trường ổn định để thị trường phát triển.

- Sự tham gia và dẫn dắt của các định chế tài chính truyền thống (TradFi)

- Tầm quan trọng: Vai trò của các ngân hàng, công ty chứng khoán, và các tập đoàn tài chính lớn là không thể thiếu. Các định chế này mang lại ba yếu tố cốt lõi: vốn, hạ tầng, và quan trọng nhất là sự tín nhiệm. Tại Nhật Bản, các gã khổng lồ như Nomura và Mitsubishi UFJ không chỉ tham gia mà còn trực tiếp xây dựng các nền tảng công nghệ. Tại Singapore, các ngân hàng lớn như DBS và các tổ chức quốc tế như JPMorgan là những đối tác chủ chốt trong các dự án thử nghiệm của chính phủ. Sự tham gia của TradFi hợp pháp hóa RWA trong mắt công chúng và các nhà đầu tư tổ chức.

- Tập trung vào các trường hợp sử dụng (Use Case) có nhu cầu thực

- Tầm quan trọng: Các thị trường thành công đều bắt đầu với những loại tài sản quen thuộc và có nhu cầu huy động vốn cao. Tuy nhiên, giá trị sâu sắc hơn nằm ở việc RWA tập trung vào các tài sản truyền thống kém thanh khoản như bất động sản và trái phiếu tư nhân. Giá trị cốt lõi của token hóa chính là mở khóa thanh khoản cho các lớp tài sản khổng lồ nhưng tĩnh tại này, biến chúng thành các công cụ tài chính linh hoạt có thể giao dịch 24/7.

- Xây dựng hạ tầng công nghệ và tiêu chuẩn chung

- Tầm quan trọng: Một thị trường RWA bền vững cần có một nền tảng công nghệ đáng tin cậy. Nhật Bản đã thành công trong việc tạo ra các nền tảng hạ tầng chung như ibet for Fin và Progmat, giúp chuẩn hóa quy trình phát hành và giao dịch. Hơn nữa, việc sử dụng các tiêu chuẩn token tuân thủ (permissioned tokens) như ERC-3643 là rất quan trọng. Các tiêu chuẩn này cho phép kiểm soát danh tính người nắm giữ (KYC/AML) ngay trên chuỗi, đảm bảo an toàn, tuân thủ pháp luật và khả năng tương tác giữa các hệ thống.

Những yếu tố này không phải là công thức cứng nhắc mà là những nguyên tắc định hướng. Chúng là cơ sở để Việt Nam có thể học hỏi và xây dựng một chiến lược riêng, phù hợp với bối cảnh và mục tiêu phát triển của mình.

4.0 Phân tích Chuyên sâu về RWA tại Việt Nam

Screenshot

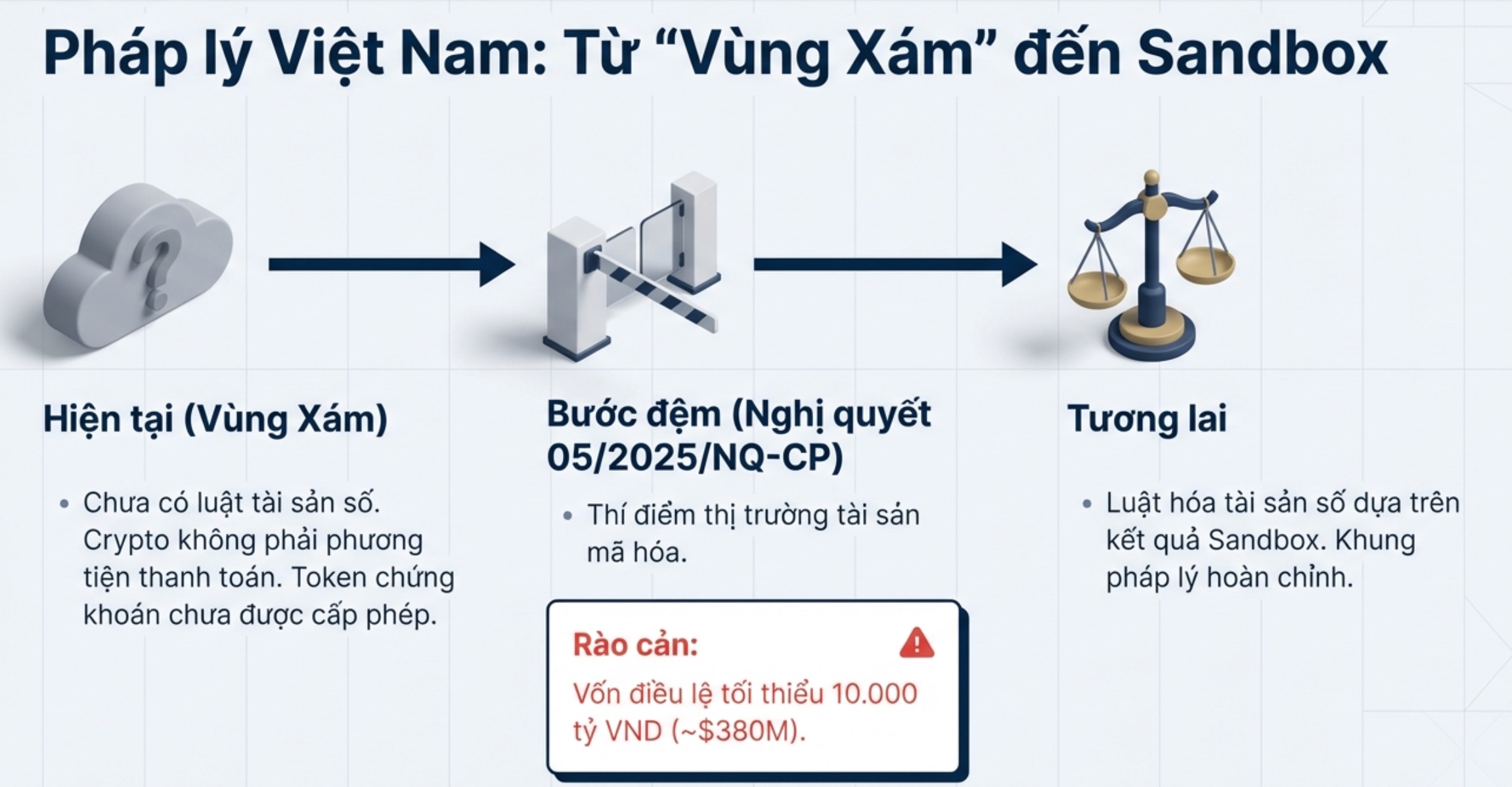

Tại Việt Nam, thị trường RWA đang ở giai đoạn rất sơ khai, đối mặt với một “vùng xám” pháp lý đáng kể. Mặc dù chưa có khung pháp lý hoàn chỉnh, những tín hiệu chính sách đầu tiên đã cho thấy một định hướng cởi mở hơn, dù vẫn còn rất thận trọng và có kiểm soát trong tương lai gần.

4.1 Hiện trạng Khung pháp lý

Hiện tại, Việt Nam chưa có luật riêng điều chỉnh tài sản mã hóa. Tiền mã hóa không được công nhận là phương tiện thanh toán hợp pháp. Bất kỳ hoạt động token hóa nào có bản chất là chào bán chứng khoán (cổ phiếu, trái phiếu) mà không được Ủy ban Chứng khoán Nhà nước cấp phép đều có nguy cơ bị coi là chào bán trái phép.

Một bước tiến quan trọng được định hướng là việc Chính phủ có thể ban hành một nghị quyết về thí điểm thị trường tài sản mã hóa, với các nội dung dự kiến tương tự Nghị quyết 05/2025/NQ-CP. Theo các phác thảo chính sách được thảo luận, cơ chế này có thể được triển khai từ năm 2025, mang ý nghĩa lớn:

- Công nhận khái niệm: Đây sẽ là lần đầu tiên “tài sản mã hóa” được định nghĩa và công nhận trong một văn bản chính thức của Chính phủ.

- Định hướng quản lý: Nghị quyết đặt ra các điều kiện tham gia thí điểm rất chặt chẽ, đặc biệt là yêu cầu vốn điều lệ tối thiểu 10.000 tỷ đồng (~380 triệu USD) đối với các đơn vị vận hành sàn giao dịch. Điều này cho thấy định hướng của nhà làm luật là chỉ cho phép các định chế tài chính lớn, có tiềm lực mạnh tham gia để đảm bảo an toàn cho thị trường.

- Loại trừ token chứng khoán: Đáng chú ý, định nghĩa “tài sản mã hóa” trong dự thảo nghị quyết đã loại trừ các loại token có bản chất là chứng khoán. Điều này ngụ ý rằng trong giai đoạn thí điểm, Việt Nam sẽ chưa cho phép token hóa cổ phiếu và trái phiếu, mà có thể tập trung vào các loại token tiện ích hoặc token được bảo chứng bằng hàng hóa.

4.2 Các Mô hình và Dự án đã Triển khai

Dù pháp lý chưa rõ ràng, một số startup tại Việt Nam đã thử nghiệm các mô hình RWA, chủ yếu tập trung vào lĩnh vực bất động sản.

- Moonka: Nền tảng này triển khai mô hình “mua chung” bất động sản, sử dụng token để ghi nhận tỷ lệ góp vốn và phân chia lợi nhuận giữa các nhà đầu tư.

- METAIN: Hoạt động theo mô hình tương tự quỹ tín thác đầu tư bất động sản (REIT), METAIN phát hành NFT để huy động vốn từ nhiều nhà đầu tư nhỏ lẻ nhằm mua và khai thác các bất động sản.

- Realbox (REB): Xây dựng trên nền tảng Binance Smart Chain, Realbox cho phép nhà đầu tư mua các phần nhỏ của tài sản bất động sản thông qua cơ chế đầu tư phân mảnh (fractionalization).

Bên cạnh đó, đề xuất token hóa nhà ở xã hội của Reetech Labs cũng thu hút sự chú ý. Ý tưởng này cho phép người lao động có thu nhập thấp tích lũy từng phần quyền sở hữu căn hộ thông qua token. Tuy nhiên, đề xuất này vấp phải nhiều hoài nghi về tính khả thi pháp lý, do các quy định hiện hành về nhà ở xã hội và quyền sở hữu tài sản chưa công nhận hình thức này.

Trong khi đó, lĩnh vực token hóa trái phiếu và các khoản cho vay gần như chưa có dự án nào được triển khai công khai tại Việt Nam do các vướng mắc pháp lý chặt chẽ liên quan đến luật chứng khoán và hoạt động tín dụng.

4.3 Đánh giá Rủi ro và Hạn chế Cụ thể tại Thị trường Việt Nam

Các dự án RWA tại Việt Nam đang phải đối mặt với nhiều thách thức và rủi ro cố hữu:

- Hạn chế Pháp lý: Đây là rào cản lớn nhất. Token hiện chưa được công nhận là giấy tờ sở hữu hợp pháp. Trong trường hợp xảy ra tranh chấp, người nắm giữ token sẽ gặp rất nhiều khó khăn để chứng minh và bảo vệ quyền lợi đối với tài sản cơ sở trước pháp luật.

- Thanh khoản và Quy mô Thị trường: Việt Nam chưa có một thị trường thứ cấp được cấp phép cho RWA. Điều này khiến tính thanh khoản của các token rất thấp, làm giảm sức hấp dẫn của việc đầu tư và gây khó khăn cho việc định giá tài sản một cách công bằng.

- Định giá và Độ tin cậy: Việc định giá tài sản cơ sở một cách độc lập, minh bạch và cập nhật thường xuyên là một thách thức lớn đối với các startup. Sự thiếu minh bạch và thiếu cơ chế thẩm định giá chuẩn mực làm giảm niềm tin của nhà đầu tư, dẫn đến rủi ro định giá không chính xác.

- Rủi ro từ Đơn vị Phát hành và Chu kỳ Thị trường: Sự thành công của dự án phụ thuộc rất lớn vào uy tín và năng lực của đơn vị phát hành. Thêm vào đó, trong bối cảnh thị trường bất động sản đóng băng, việc huy động vốn qua token hóa càng trở nên khó khăn hơn.

Những thách thức này không phải là cá biệt, mà là sự phản ánh của bộ ba nan giải cố hữu của RWA trên toàn cầu: cân bằng giữa Tuân thủ – Thanh khoản – Phi tập trung. Hướng đi của Việt Nam sẽ được quyết định bởi việc chúng ta ưu tiên yếu tố nào trong giai đoạn đầu.

Nhận diện rõ những rào cản đặc thù này chính là bước đầu tiên để xây dựng một lộ trình chiến lược khả thi, biến vị thế của người đi sau thành lợi thế cạnh tranh cho Việt Nam.

5.0 Cơ hội Chiến lược và Lộ trình Phát triển cho Việt Nam

Việc đi sau không phải là một bất lợi, mà là một cơ hội chiến lược. Việt Nam có thể tránh được những “vết xe đổ” về pháp lý và công nghệ, để xây dựng một thị trường RWA tập trung vào sự bền vững và tuân thủ ngay từ đầu, thay vì phải “sửa sai” như nhiều quốc gia khác. Bằng cách đó, chúng ta có thể xây dựng một lộ trình phát triển bền vững, tập trung vào các lĩnh vực có thế mạnh và luôn đặt yếu tố tuân thủ pháp lý lên hàng đầu.

5.1 Xây dựng Sàn giao dịch RWA Quốc gia: Yêu cầu và Lộ trình

Việc thành lập một sàn giao dịch (marketplace) tài sản mã hóa tập trung, được nhà nước cấp phép là bước đi chiến lược để tạo ra một sân chơi an toàn và minh bạch. Lộ trình đề xuất có thể bao gồm ba giai đoạn:

- Giai đoạn 1 (2025-2026): Thí điểm và Hoàn thiện nền tảng

- Triển khai chương trình thí điểm (sandbox) với quy mô nhỏ, tập trung vào các loại tài sản không phải là chứng khoán như token hóa hàng hóa (nông sản, kim loại quý) hoặc một số dự án bất động sản cụ thể.

- Xây dựng và kiểm thử hạ tầng công nghệ cốt lõi của sàn giao dịch, bao gồm hệ thống khớp lệnh, ví lưu ký an toàn, và các hợp đồng thông minh đã được kiểm toán.

- Giai đoạn 2 (2026-2028): Mở rộng và Tích hợp

- Sau khi đánh giá thành công giai đoạn thí điểm, mở rộng sang các loại tài sản phức tạp hơn như trái phiếu doanh nghiệp, phối hợp chặt chẽ với Ủy ban Chứng khoán Nhà nước.

- Xem xét thí điểm token hóa một số tài sản công hoặc cổ phần doanh nghiệp nhà nước quy mô nhỏ để tăng tính đa dạng cho thị trường.

- Giai đoạn 3 (sau 2028): Vận hành Chính thức và Kết nối Quốc tế

- Chuyển từ cơ chế sandbox sang hoạt động chính thức dựa trên một khung pháp lý hoàn chỉnh (Luật hoặc Nghị định về tài sản số).

- Mở cửa cho công chúng tham gia rộng rãi và thiết lập các kết nối liên thông với các trung tâm RWA trong khu vực như Singapore và Nhật Bản.

Để thực hiện lộ trình này, các yêu cầu cốt lõi bao gồm năng lực tài chính (vốn điều lệ lớn), giấy phép hoạt động trong khuôn khổ thí điểm, hệ thống KYC/AML chặt chẽ và cơ chế lưu ký tài sản cơ sở an toàn, hợp tác với các ngân hàng hoặc tổ chức tín thác uy tín.

5.2 Mô hình “Compliance-First”: Nền tảng cho Tăng trưởng Bền vững

Để xây dựng niềm tin và thu hút dòng vốn lớn, Việt Nam nên theo đuổi chiến lược “tuân thủ trước tiên” (compliance-first). Các hành động cụ thể bao gồm:

- Xây dựng bộ tiêu chuẩn token hóa: Ban hành các quy trình chuẩn về thẩm định tài sản, định giá, và các yêu cầu pháp lý đối với việc phát hành token.

- Ưu tiên các mô hình an toàn: Khuyến khích các dự án triển khai dưới hình thức chào bán riêng lẻ hoặc tham gia vào cơ chế sandbox của chính phủ thay vì phát hành công khai một cách tự phát.

- Thúc đẩy hợp tác công-tư: Tạo điều kiện cho các startup công nghệ hợp tác với các định chế tài chính truyền thống như ngân hàng, công ty chứng khoán để tận dụng giấy phép, kinh nghiệm và uy tín sẵn có.

- Tự nguyện minh bạch: Các dự án RWA nên chủ động công bố thông tin, báo cáo tài chính và thực hiện kiểm toán định kỳ bởi các bên thứ ba độc lập để xây dựng lòng tin với nhà đầu tư và cơ quan quản lý.

5.3 Tích hợp Công nghệ Tiên tiến: RWA kết hợp với DePIN và IoT

Việc tích hợp DePIN và IoT không chỉ là một cải tiến công nghệ, mà còn là cơ hội chiến lược để Việt Nam “nhảy cóc”, xây dựng một thị trường RWA thế hệ thứ hai, nơi tính minh bạch của tài sản cơ sở được đảm bảo ngay từ cấp độ vật lý, giải quyết triệt để “điểm mù thông tin” mà các thị trường đi trước vẫn đang vật lộn.

- Ứng dụng trong Nông nghiệp và Hàng hóa: Gắn cảm biến IoT trong các kho hàng nông sản (cà phê, gạo) đã được token hóa. Dữ liệu về nhiệt độ, độ ẩm, vị trí sẽ được cập nhật liên tục lên blockchain, giúp nhà đầu tư giám sát tài sản của mình theo thời gian thực và giảm thiểu rủi ro.

- Huy động vốn cho Hạ tầng: Sử dụng RWA để huy động vốn cộng đồng cho các dự án hạ tầng thiết yếu như trạm sạc xe điện, hệ thống điện mặt trời mái nhà. Token sẽ đại diện cho quyền hưởng một phần doanh thu từ hoạt động của các hạ tầng này, với hiệu suất được IoT giám sát và báo cáo minh bạch.

- Quản lý Tài sản công: Thí điểm việc quản lý các tài sản công (như quỹ đất, hạ tầng giao thông) trên nền tảng blockchain. Mỗi tài sản được gán một định danh số duy nhất, giúp theo dõi, chống thất thoát và tăng hiệu quả khai thác.

Để hiện thực hóa những cơ hội chiến lược này, các doanh nghiệp, nhà đầu tư và nhà hoạch định chính sách cần một bộ khung thực thi rõ ràng và chi tiết, sẽ được trình bày ở phần cuối cùng của sách trắng.

6.0 Khung Thực thi và Checklist Triển khai RWA

Việc triển khai một dự án RWA thành công không chỉ dựa vào ý tưởng đột phá mà còn đòi hỏi sự chuẩn bị kỹ lưỡng trên cả ba phương diện: pháp lý, kỹ thuật và vận hành. Phần này cung cấp một bộ khung và checklist chi tiết để các doanh nghiệp, nhà phát triển và nhà hoạch định chính sách có thể tham khảo và áp dụng.

6.1 Checklist về Pháp lý và Tuân thủ

- – [ ] Giấy phép và Cấu trúc Pháp lý: Xác định rõ bản chất của token (có phải là chứng khoán không?). Lựa chọn và thành lập cấu trúc pháp lý phù hợp như Phương tiện Mục đích Đặc biệt (SPV) để nắm giữ tài sản.

- – [ ] Hợp đồng với Đơn vị Lưu ký (Custodian): Ký kết hợp đồng ràng buộc pháp lý chặt chẽ với một đơn vị lưu ký uy tín (ngân hàng, công ty quản lý quỹ) để bảo vệ tài sản cơ sở.

- – [ ] Quy trình KYC/AML: Thiết lập một hệ thống toàn diện để xác minh danh tính khách hàng (KYC) và tuân thủ các quy định về phòng, chống rửa tiền (AML).

- – [ ] Tài liệu và Điều khoản Bảo vệ Nhà đầu tư: Soạn thảo Sách trắng (Whitepaper) hoặc Bản cáo bạch chi tiết, nêu rõ quyền lợi, rủi ro và các điều khoản bảo vệ nhà đầu tư.

- – [ ] Bảo hiểm và Cơ chế Bảo đảm: Mua bảo hiểm cho tài sản gốc (ví dụ: bảo hiểm cháy nổ cho bất động sản) và xem xét các cơ chế bảo lãnh để tăng cường an toàn.

- – [ ] Nghĩa vụ Thuế và Kế toán: Xác định rõ các nghĩa vụ thuế liên quan và thiết lập hệ thống kế toán minh bạch, tuân thủ các chuẩn mực hiện hành.

- – [ ] Báo cáo và Kiểm toán Định kỳ: Cam kết thực hiện báo cáo định kỳ về tình hình tài sản và kết quả hoạt động, đồng thời thực hiện kiểm toán bởi một bên thứ ba độc lập.

6.2 Framework về Kỹ thuật và Bảo mật

- – [ ] Lựa chọn Blockchain và Tiêu chuẩn Token: Lựa chọn nền tảng blockchain có tính bảo mật cao và chi phí hợp lý. Ưu tiên sử dụng các tiêu chuẩn token “permissioned” như ERC-3643 để đảm bảo tuân thủ quy định.

- – [ ] Phát triển và Kiểm toán Hợp đồng Thông minh: Mã nguồn của hợp đồng thông minh phải được kiểm toán (audit) kỹ lưỡng bởi ít nhất một công ty an ninh mạng uy tín để phát hiện và vá các lỗ hổng bảo mật.

- – [ ] Hệ thống Oracle Đáng tin cậy: Thiết kế hoặc sử dụng một cơ chế oracle tin cậy để đưa dữ liệu từ thế giới thực vào blockchain một cách an toàn, chống lại nguy cơ bị thao túng.

- – [ ] Giải pháp Ví và Cầu nối (Bridge) an toàn: Cung cấp cho người dùng các giải pháp ví (wallet) dễ sử dụng và an toàn. Nếu cần tương tác đa chuỗi, phải lựa chọn các giải pháp cầu nối (bridge) đã được kiểm chứng về bảo mật.

- – [ ] Quy trình Quản lý Khóa Riêng (Key Management): Áp dụng các biện pháp quản lý khóa nghiêm ngặt, chẳng hạn như sử dụng ví đa chữ ký (multi-sig) cho các hoạt động quan trọng như phát hành token hoặc nâng cấp hợp đồng.

6.3 Các Chỉ số Hiệu suất Chính (KPIs) để Đo lường

Để đánh giá sự thành công của một dự án hoặc toàn bộ thị trường RWA, cần theo dõi các chỉ số hiệu suất sau:

- Thanh khoản: Khối lượng giao dịch hàng ngày/hàng tuần, độ sâu của sổ lệnh (order book depth), và mức chênh lệch giá mua-bán (spread).

- Tuân thủ và An toàn: Số lượng sự cố pháp lý hoặc vi phạm an ninh phải bằng 0.

- Tăng trưởng: Số lượng người dùng hoạt động, tổng giá trị tài sản được token hóa (TVL), và số lượng dự án phát hành thành công.

- Hiệu quả Vốn: Tỷ lệ lợi suất thực (real yield) mà tài sản tạo ra và tỷ lệ vỡ nợ (đối với các RWA thuộc lĩnh vực cho vay).

Với một lộ trình chiến lược, mô hình tuân thủ chặt chẽ và một khung thực thi chi tiết, Việt Nam hoàn toàn có thể từng bước khai thác tiềm năng to lớn mà RWA mang lại, góp phần hiện đại hóa thị trường vốn và thúc đẩy nền kinh tế số.

Screenshot

7.0 Kết luận và Tầm nhìn Tương lai

Tài sản Thế giới Thực (RWA) không còn là một khái niệm xa vời mà đã trở thành một xu hướng tất yếu, định hình lại tương lai của ngành tài chính toàn cầu. Sách trắng này đã phân tích một cách toàn diện, chỉ ra rằng châu Á đang là một đấu trường phát triển sôi động với những cách tiếp cận đa dạng. Trong bối cảnh đó, Việt Nam tuy đang ở giai đoạn sơ khai nhưng lại đứng trước một cơ hội lịch sử. Nếu có những định hướng chính sách đúng đắn và một chiến lược triển khai thận trọng, Việt Nam có thể biến những thách thức hiện tại thành lợi thế của người đi sau.

Tầm nhìn tương lai cho RWA tại Việt Nam là một thị trường tài sản số an toàn, minh bạch và hiệu quả, được tích hợp sâu rộng vào nền kinh tế quốc dân. Đó sẽ là nơi các doanh nghiệp, từ startup đến tập đoàn lớn, có thể tiếp cận một kênh huy động vốn mới linh hoạt và hiệu quả. Đó cũng sẽ là nơi mọi người dân, dù với số vốn nhỏ, đều có thể tham gia đầu tư vào những tài sản chất lượng mà trước đây vốn chỉ dành cho các nhà đầu tư tổ chức. Một thị trường RWA phát triển mạnh mẽ sẽ không chỉ hiện đại hóa thị trường vốn mà còn trở thành một động lực quan trọng, góp phần thúc đẩy thành công chương trình chuyển đổi số quốc gia.

Để hiện thực hóa tầm nhìn này, không thể có cách tiếp cận đơn lẻ. Đây là thời điểm cần một cam kết hợp tác mang tính quốc gia giữa các cơ quan quản lý, định chế tài chính và cộng đồng công nghệ, nhằm kiến tạo một khung chính sách thông minh và một sân chơi công bằng cho tương lai của thị trường RWA Việt Nam.