ESG: Từ câu hỏi tuân thủ đến lợi thế cạnh tranh

Trong vài năm trở lại đây, thuật ngữ “ESG” không còn xa lạ trong các hội thảo quản trị, diễn đàn kinh doanh hay bản tin tài chính. Nhưng nếu quan sát kỹ, có một điều đáng chú ý: phần lớn doanh nghiệp không còn hỏi “Có nên làm ESG hay không?” – mà chuyển sang câu hỏi “Nên bắt đầu từ đâu?”

Sự thay đổi này không phải ngẫu nhiên. ESG đang dịch chuyển vai trò từ một hệ tiêu chí tuân thủ sang một thước đo thực chất cho khả năng vận hành bền vững của doanh nghiệp. Nó không chỉ là công cụ báo cáo cho cổ đông, mà là công cụ kiến tạo niềm tin cho toàn bộ hệ sinh thái: khách hàng, nhà đầu tư, nhân viên, cộng đồng. Khi thế giới bước vào giai đoạn đánh giá doanh nghiệp không chỉ bằng kết quả tài chính, mà cả bằng “hệ số niềm tin”, ESG trở thành điểm giao thoa giữa đạo đức kinh doanh và logic thị trường.

Tuy nhiên, đi kèm với vai trò đó là một thực tế dễ thấy: phần lớn doanh nghiệp – đặc biệt là các công ty Việt Nam – cảm thấy “rối”. Rối vì có quá nhiều bộ tiêu chuẩn. Rối vì mỗi thị trường yêu cầu một kiểu báo cáo. Rối vì dữ liệu phân tán, không đồng bộ, khó chuyển đổi thành hành động.

Điều đó đặt ra một bài toán không hề nhỏ: làm sao để triển khai ESG một cách chiến lược, thực tiễn, và có thể thực thi được từng bước – thay vì sa vào một mê cung tiêu chuẩn?

ESG không chỉ là một khung – đó là một hệ sinh thái tiêu chuẩn

Các bộ tiêu chuẩn tự nguyện phổ biến: Đừng chọn tất cả – hãy chọn đúng

Khi nhắc đến ESG, người ta thường hình dung đến “các bộ khung tiêu chuẩn” – như GRI, SASB, TCFD, CDP, <IR>, ISSB. Tuy nhiên, mỗi framework không đại diện cho toàn bộ ESG – mà chỉ là một “góc nhìn”, một “kênh đánh giá” khác nhau.

GRI (Global Reporting Initiative) tập trung vào tác động của doanh nghiệp đến xã hội và môi trường. Đây là bộ khung phổ biến nhất toàn cầu và thường được xem là “cửa ngõ vào ESG” cho nhiều công ty mới bắt đầu.

SASB (Sustainability Accounting Standards Board) thì đi ngược lại: tập trung vào tác động của các yếu tố ESG đến hiệu quả tài chính. Phù hợp với nhà đầu tư, đặc biệt ở thị trường Mỹ.

TCFD (Task Force on Climate-Related Financial Disclosures) lại chuyên sâu vào rủi ro khí hậu, rất được ưu tiên ở khối tài chính – bảo hiểm – năng lượng.

Bài Liên quan

CDP thiên về dữ liệu: khí thải, nước, rừng – hữu ích với ngành có mức độ phát thải lớn như dệt may, nông nghiệp, hóa chất.

<IR> (Integrated Reporting) nâng cấp tư duy báo cáo – từ ngắn hạn sang dài hạn, kết nối 6 loại vốn (tài chính – con người – tự nhiên – trí tuệ…).

ISSB (International Sustainability Standards Board) là framework kế toán bền vững mới nhất, do IFRS thành lập, kế thừa từ TCFD và SASB – được dự báo sẽ trở thành chuẩn toàn cầu hóa trong vài năm tới.

Việc có nhiều khung không phải là rào cản, mà là cơ hội để doanh nghiệp lựa chọn linh hoạt. Vấn đề nằm ở chỗ: phải hiểu rõ mục tiêu chiến lược của mình là gì – từ đó chọn đúng khung làm nền tảng, tích hợp thêm khi cần thiết.

Các chỉ số và bảng xếp hạng ESG: Góc nhìn của thị trường tài chính

Không chỉ dừng ở việc “làm báo cáo”, nhiều doanh nghiệp còn phải đối mặt với các bảng xếp hạng và chỉ số ESG từ các tổ chức bên ngoài. Đây là những đánh giá độc lập của thị trường, tác động mạnh đến việc thu hút vốn, định giá cổ phiếu, và hình ảnh doanh nghiệp.

MSCI ESG Ratings, Sustainalytics, FTSE4Good, DJSI – đều là những chỉ số đang được nhiều quỹ đầu tư, ngân hàng sử dụng để sàng lọc danh mục. Điểm chung của các bảng xếp hạng này là: họ không chỉ nhìn vào báo cáo bạn gửi, mà còn tìm kiếm dữ liệu công khai, các vấn đề bị truyền thông phản ánh, hoặc các yếu tố định tính như “chính sách đã có nhưng có thực hiện hay không?”

Vì vậy, khi làm ESG – doanh nghiệp không chỉ cần làm đúng khung, mà còn cần làm thực chất – để tránh khoảng cách giữa báo cáo và hành vi.

Các khung pháp lý: Từ lựa chọn sang nghĩa vụ

ESG đang không chỉ dừng lại ở tiêu chuẩn tự nguyện. Tại các thị trường lớn như châu Âu, Mỹ, Anh, hàng loạt quy định bắt buộc đang dần được áp dụng – với các yêu cầu rất cụ thể, chi tiết, và bắt buộc.

CSRD (Corporate Sustainability Reporting Directive) của EU là ví dụ điển hình: đến năm 2028, các công ty ngoài EU nhưng có doanh thu trên 150 triệu euro từ thị trường châu Âu vẫn phải báo cáo theo chuẩn ESRS.

EU Taxonomy và SFDR bắt đầu phân loại thế nào là “hoạt động xanh”, yêu cầu nhà quản lý tài chính phải minh bạch rủi ro bền vững.

SEC Climate Rule tại Mỹ yêu cầu công ty đại chúng công bố phát thải và rủi ro khí hậu theo TCFD.

UK TCFD-aligned rules tại Anh đã áp dụng cho các doanh nghiệp lớn từ năm 2023.

Điểm đáng chú ý: nhiều doanh nghiệp Việt Nam dù không đặt trụ sở ở các thị trường này – nhưng vẫn bị ràng buộc gián tiếp nếu xuất khẩu hoặc gọi vốn từ các bên ở đó.

Nghĩa là ESG không còn là “chuyện của công ty lớn nước ngoài”, mà là “chuyện sống còn” cho bất kỳ doanh nghiệp nào muốn mở rộng thị trường, tham gia chuỗi cung ứng toàn cầu, hoặc duy trì niềm tin nhà đầu tư.

Doanh nghiệp Việt nên bắt đầu từ đâu?

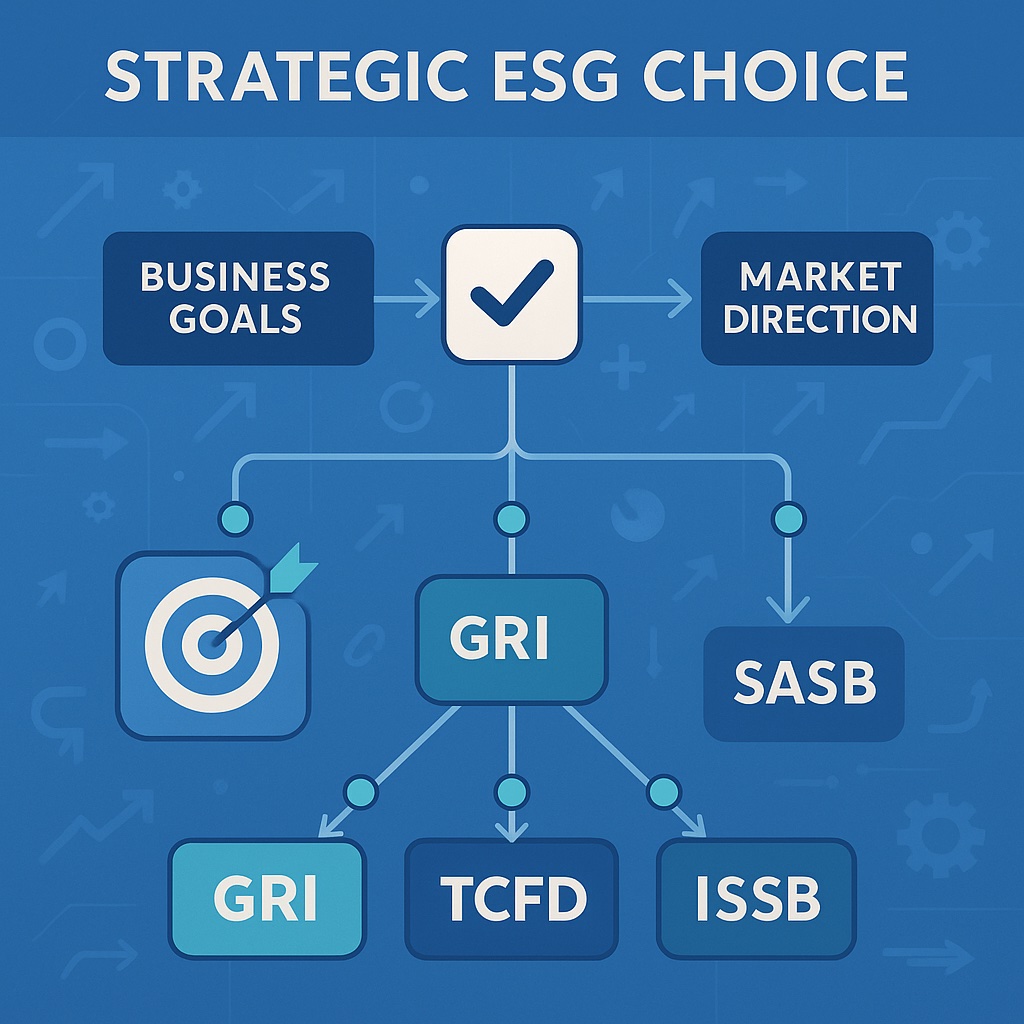

Nếu ESG là một hệ sinh thái rộng lớn, thì mỗi doanh nghiệp cần tìm “tọa độ chiến lược” của mình trong bản đồ đó. Không phải tất cả đều phải làm GRI full option, không phải doanh nghiệp nào cũng cần tích hợp TCFD + CDP + ISSB cùng lúc. Điều quan trọng là xác định đúng trọng tâm – và khởi động với một lộ trình có thể làm được, rồi mới mở rộng theo thời gian.

Nguyên tắc lựa chọn framework phù hợp với chiến lược

Chìa khóa đầu tiên là hiểu rõ động cơ chiến lược của doanh nghiệp khi triển khai ESG là gì. Khác với các chương trình CSR đơn lẻ, ESG cần phải xuất phát từ một mục tiêu cụ thể, ví dụ:

Doanh nghiệp muốn xuất khẩu sang EU? → Ưu tiên CSRD, ESRS, EU Taxonomy.

Muốn gọi vốn từ quỹ đầu tư quốc tế? → SASB, ISSB, TCFD là những tiêu chuẩn được giới tài chính ưu tiên.

Tập trung nâng cao thương hiệu nội địa hoặc là doanh nghiệp SME? → GRI Core hoặc GRI ngành là một khởi đầu hợp lý.

Thuộc ngành có phát thải cao (dệt may, nông nghiệp, logistics)? → CDP, GHG Protocol sẽ giúp minh bạch hóa rủi ro và chủ động hành động sớm.

Thay vì chọn một khung duy nhất, các chuyên gia ESG thường khuyến nghị một hướng tiếp cận “kết hợp chọn lọc” (smart layering):

Bắt đầu với GRI làm nền tảng, kết hợp SASB nếu bạn có định hướng tài chính rõ, tích hợp TCFD nếu ngành có rủi ro khí hậu cao, và chuẩn bị ISSB như một chiến lược dài hạn.

Để dễ hình dung, hãy tưởng tượng bạn xây một ngôi nhà ESG:

GRI là phần móng: giúp bạn nhận diện các tác động trọng yếu.

SASB/TCFD là khung dầm chịu lực: giúp bạn kết nối tác động với tài chính.

ISSB/ESRS là mái: giúp bạn chống chọi các áp lực từ quy định và thị trường quốc tế.

Và quan trọng, hãy nhớ: Chọn framework là chọn cách bạn kể câu chuyện bền vững của mình – và gửi đúng thông điệp đến đúng người nghe.

Gợi ý lộ trình hành động theo 4 bước

Một trong những lý do khiến nhiều doanh nghiệp “mất phương hướng” khi làm ESG là vì họ tiếp cận theo kiểu “học tất cả trước – rồi mới bắt đầu”. Điều đó dễ gây quá tải và làm mất đà. Một hướng tiếp cận tốt hơn là: vừa làm – vừa chuẩn hóa – vừa học sâu dần.

Dưới đây là lộ trình hành động 4 bước thực tiễn, đã được kiểm nghiệm trong nhiều dự án ESG:

Bước 1: Mapping – Đối chiếu tiêu chuẩn để chọn điểm giao thoa

Trước tiên, lập bảng so sánh các yêu cầu giữa GRI – SASB – TCFD – ISSB – CSRD. Điều này giúp bạn thấy rõ điểm giao nhau giữa các tiêu chuẩn, từ đó chọn ra những nội dung “làm một lần – dùng cho nhiều khung”. Ví dụ: các tiêu chí về quản trị rủi ro trong TCFD và ISSB thường trùng nhau.

Công cụ như ESG Copilot (phần mềm hoặc AI nội bộ) có thể giúp mapping nhanh hơn, chính xác hơn.

Bước 2: Ưu tiên hóa – Chỉ chọn 2–3 nhóm chỉ số để khởi động

Đừng làm tất cả cùng lúc. Hãy chọn 2–3 lĩnh vực có tác động lớn nhất hoặc đã có dữ liệu sẵn, ví dụ:

Phát thải carbon (Scope 1, 2)

Quản lý nước

Sức khỏe và an toàn lao động

Lý do? Bạn cần “minh chứng đầu tiên” để tạo đà cho tổ chức. Làm tốt một phần còn hơn làm mờ nhạt tất cả.

Bước 3: Dữ liệu hóa – Rà soát dữ liệu hiện có, xác định dữ liệu thiếu

Rất nhiều công ty có dữ liệu – nhưng ở trạng thái rải rác, không định dạng, không đồng bộ. Đây là lúc cần:

Đối chiếu tiêu chí báo cáo với dữ liệu đầu vào (từ ERP, HRM, SCADA…)

Xác định dữ liệu nào còn thiếu, dữ liệu nào cần làm sạch

Thiết kế form chuẩn hóa để nhân viên các phòng ban nhập dữ liệu đúng logic ESG

Bước 4: Triển khai từng bước – Làm thử báo cáo nội bộ, rồi mở rộng

Thay vì công bố vội vàng ra bên ngoài, doanh nghiệp nên làm “shadow report” – một báo cáo ESG thử nghiệm nội bộ. Điều này giúp kiểm tra tính đầy đủ – logic – phản hồi của lãnh đạo trước khi đưa ra thị trường.

Khi mọi người đã quen với cấu trúc, biểu mẫu và báo cáo mẫu, có thể mở rộng ra bên ngoài theo đúng yêu cầu từng thị trường.

ESG Copilot: Trợ lý AI nội bộ giúp hóa giải sự rối

Vì sao doanh nghiệp có tiêu chuẩn vẫn khó thực thi?

Một trong những nghịch lý phổ biến hiện nay: doanh nghiệp có khung tiêu chuẩn, có tài liệu hướng dẫn, có cả đội ngũ phụ trách ESG – nhưng khi bắt tay vào làm báo cáo vẫn bị tắc.

Lý do không nằm ở thiếu năng lực, mà ở khoảng cách giữa 3 tầng:

Dữ liệu thực tế (thường nằm rải rác trong ERP, HRM, SCADA, Excel file)

Yêu cầu của các tiêu chuẩn (GRI, ISSB, CSRD… đều có cách định nghĩa và cấu trúc khác nhau)

Ngôn ngữ báo cáo (viết sao cho đúng format, đúng chỉ tiêu, đúng định dạng – mà vẫn dễ hiểu cho lãnh đạo hoặc bên ngoài)

Khoảng cách này khiến doanh nghiệp dễ rơi vào 2 trạng thái:

Báo cáo “chắp vá”: gom dữ liệu theo kiểu “có gì dùng nấy”, dẫn đến thiếu nhất quán, sai logic

Quá phụ thuộc tư vấn bên ngoài: thiếu chủ động trong hiểu và hành động, mất cơ hội xây năng lực ESG nội bộ

Chính vì thế, bài toán ESG không chỉ là chọn khung – mà là xây một hệ thống hỗ trợ hành động nội bộ hiệu quả, liên thông giữa dữ liệu, chuẩn và khả năng ra quyết định.

ESG Copilot – Tự động hóa ESG từ dữ liệu đến khuyến nghị

Đây là lúc các doanh nghiệp cần một Copilot nội bộ cho ESG – không phải là người làm thay, mà là “trợ lý tăng lực” giúp:

Tự động mapping tiêu chuẩn ESG với dữ liệu thực

Gợi ý hành động cải thiện KPI theo logic chuẩn

Chuẩn hóa báo cáo dễ hiểu và đúng định dạng

Giải thích khái niệm và hướng dẫn nội bộ theo từng vai trò

Cấu trúc ESG Copilot được đề xuất bao gồm 5 lớp chức năng chính:

Input Interface: Cho phép người dùng nhập liệu, tải file, hoặc tích hợp trực tiếp với Microsoft Teams / Slack. Giao diện thân thiện là điều kiện tiên quyết để phổ cập ESG không chỉ trong phòng CSR, mà đến cả bộ phận vận hành.

ESG Knowledge Engine: Tập hợp các khung chuẩn (GRI, ISSB, SASB, CBAM, CSRD…) dưới dạng dữ liệu có thể đọc và xử lý bởi AI, giúp đồng nhất cách hiểu và logic tính toán.

Data Sync Engine: Kết nối với hệ thống dữ liệu nội bộ như ERP (SAP, Odoo), HRM, hệ thống IoT, để cập nhật dữ liệu theo thời gian thực và tự động chuyển hóa về định dạng chuẩn.

AI Reasoning & Recommender: Dựa trên dữ liệu thực và yêu cầu ESG, Copilot sẽ đề xuất hành động cụ thể – ví dụ:

Phát thải CO₂ tăng → Đề xuất đầu tư điện mặt trời

Nước thải vượt ngưỡng → Khuyến nghị tái chế tại chỗ hoặc kiểm toán hệ thống xả

Lao động nữ <30% → Gợi ý chính sách tuyển dụng bình đẳng

Output Module: Tạo báo cáo ESG theo chuẩn (PDF, Word, Excel), tóm tắt KPI, hoặc dashboard nội bộ. Đặc biệt, có thể chuyển báo cáo thành ngôn ngữ dễ hiểu cho lãnh đạo không chuyên ESG.

Điểm mạnh lớn nhất của ESG Copilot là không chỉ hỗ trợ báo cáo – mà hỗ trợ ra quyết định hành động dựa trên dữ liệu.

Lộ trình triển khai theo 3 giai đoạn

Để tránh “làm một lần – rồi bỏ đó”, ESG Copilot nên được triển khai theo 3 giai đoạn:

Giai đoạn 1 – MVP nội bộ:

Tập trung vào 2 chức năng: hỏi đáp tiêu chuẩn (ví dụ: “GRI 305 là gì?”) và tạo báo cáo GRI thử nghiệm. Dữ liệu nhập tay từ các phòng ban, giúp tổ chức làm quen quy trình.

Giai đoạn 2 – Tích hợp dữ liệu:

Kết nối các hệ thống sẵn có như hệ thống CO₂ (qua IoT), hệ thống nhân sự (HRM), và sản xuất (ERP). Tự động cập nhật KPI, gợi ý cải thiện theo từng nhóm chức năng.

Giai đoạn 3 – Tự động hóa báo cáo:

Cho phép tạo báo cáo theo chuẩn CSRD, CBAM hoặc yêu cầu từ đối tác quốc tế. Tích hợp thêm tính năng alert, cảnh báo khi chỉ số ESG vượt ngưỡng hoặc có rủi ro tiềm ẩn.

Kết luận chiến lược: ESG là hành trình chuyển hóa dữ liệu – năng lực – và công nghệ hành động

Trong một thế giới đang ngày càng được đo lường bằng tính minh bạch và tác động dài hạn, ESG không còn là một bản “tuyên ngôn đạo đức”, mà là một hệ thống vận hành mới cho doanh nghiệp thông minh.

Tuy nhiên, để ESG không chỉ nằm trong slide chiến lược, mà thực sự trở thành năng lực cốt lõi, doanh nghiệp cần có ba trụ đỡ rõ ràng:

1. Năng lực dữ liệu ESG nội bộ – không còn là “nice to have”

Sẽ không thể quản lý những gì không đo được. Sẽ không thể đo đúng nếu không hiểu rõ khung chuẩn. ESG bắt đầu từ dữ liệu – nhưng không phải chỉ thu thập – mà là chuyển hóa dữ liệu đó thành logic đánh giá, chỉ số hành động, và báo cáo theo đúng định dạng mà thị trường quốc tế yêu cầu.

2. Lộ trình phù hợp nhịp độ phát triển của tổ chức

Không ai cần một hệ thống ESG “đẹp để trưng bày”. Điều doanh nghiệp cần là một lộ trình khả thi, có thể mở rộng dần, và xây dựng được năng lực thật sự từ bên trong: từ nhận thức – đến quy trình – đến năng lực phân tích và cải tiến.

3. Trí tuệ nhân tạo như một hệ tăng lực – không thay thế con người, mà giúp doanh nghiệp hành động thông minh hơn

Đây là lúc AI – cụ thể là các ESG Copilot – thể hiện đúng vai trò của mình: không làm thay, nhưng tăng tốc, kết nối và gợi mở hành động. Thay vì mất hàng tuần để so khớp dữ liệu thủ công, doanh nghiệp có thể dùng Copilot để:

Tự động hóa báo cáo ESG theo chuẩn GRI – ISSB – CSRD

Gợi ý hành động cải thiện KPI bền vững theo ngữ cảnh dữ liệu thực tế

Chuẩn hóa thông tin giúp lãnh đạo dễ hiểu và dễ ra quyết định hơn

Giúp đội ngũ nội bộ hiểu rõ từng khái niệm, quy chuẩn, cách tính toán – mà không cần phụ thuộc vào tư vấn ngoài

Trong bối cảnh ESG ngày càng trở thành “ngôn ngữ chung” của đầu tư, thương mại và vận hành, doanh nghiệp nào chủ động xây năng lực ESG nội bộ sớm hơn, với sự hỗ trợ của công nghệ AI đúng cách, sẽ có lợi thế dài hạn về niềm tin thị trường, khả năng gọi vốn, và sức bật thương hiệu.

ESG không chỉ là báo cáo – mà là biểu hiện của một tư duy lãnh đạo mới: dữ liệu hóa – kết nối – hành động. Và với Copilot đồng hành, doanh nghiệp có thể rút ngắn khoảng cách từ mục tiêu đến thực thi – một cách rõ ràng, có kiểm soát và tạo ra giá trị thực.

{kind=link}