I. ESG LÀ GÌ VÀ VÌ SAO DOANH NGHIỆP VIỆT PHẢI HÀNH ĐỘNG NGAY?

Trong kỷ nguyên của tiêu chuẩn hóa xanh và các yêu cầu bền vững toàn cầu, ESG – viết tắt của Environmental, Social, Governance – không còn là “tùy chọn”, mà đang trở thành tiêu chuẩn bắt buộc nếu doanh nghiệp muốn tiếp cận thị trường, vốn và khách hàng quốc tế.

Đối với doanh nghiệp Việt Nam, đặc biệt trong lĩnh vực sản xuất và phân phối, việc xây dựng chiến lược ESG bài bản không chỉ để đáp ứng các hiệp định thương mại như EVFTA, CPTPP, mà còn là đòn bẩy để tăng năng suất, giảm rủi ro pháp lý và mở rộng thị phần xuất khẩu.

Hơn nữa, Việt Nam đã cam kết phát thải ròng bằng “0” vào năm 2050. Điều này kéo theo sự hình thành thị trường tín chỉ carbon nội địa, cùng loạt quy định khắt khe liên quan đến kiểm kê khí nhà kính, báo cáo phát thải và chuỗi cung ứng bền vững. Một chiến lược ESG được số hóa và tích hợp bài bản là công cụ giúp doanh nghiệp chuyển đổi sớm và chủ động thích ứng.

II. KẾ HOẠCH ESG MẪU CHO DOANH NGHIỆP SẢN XUẤT & PHÂN PHỐI

1. Mục tiêu tổng thể 2025–2030

Đạt trung hòa carbon từng phần đến năm 2030

Xây dựng năng lực tham gia thị trường tín chỉ carbon

Nâng hạng tín nhiệm bền vững, thu hút vốn xanh

Chủ động đáp ứng các quy định quốc tế về phát thải và báo cáo ESG

2. Trụ cột hành động và KPIs theo từng nhóm ESG

| Trụ cột ESG | Mục tiêu chiến lược | Chỉ số theo dõi (KPIs) | Mốc thời gian |

|---|---|---|---|

| ???? Môi trường (E) | Giảm phát thải CO₂ | – Giảm 20% phát thải CO₂ Scope 1, 2 đến 2030 – Kiểm kê phát thải KNK định kỳ hằng năm | 2025–2030 |

| Quản lý nước và năng lượng | – Giảm 30% tiêu thụ nước – Tăng 50% năng lượng tái tạo sử dụng nội bộ | 2026–2030 | |

| Tham gia thị trường tín chỉ carbon | – Phát triển ít nhất 2 dự án offset (rừng, năng lượng sạch…) – Giao dịch tín chỉ carbon từ 2028 | 2025–2028 | |

| ???? Xã hội (S) | Phúc lợi & bình đẳng lao động | – 100% công nhân có bảo hiểm xã hội và đào tạo nghề – Tăng tỷ lệ phụ nữ lãnh đạo lên 30% | 2025–2027 |

| Quản lý chuỗi cung ứng bền vững | – Đánh giá ESG với 100% nhà cung cấp lớn – 50% nhà cung cấp ký Bộ Quy tắc đạo đức | 2026 | |

| Gắn kết cộng đồng | – Đầu tư 1% lợi nhuận sau thuế cho chương trình CSR địa phương | Hằng năm | |

| ???? Quản trị (G) | Minh bạch & công bố ESG | – Công bố báo cáo ESG theo GRI/ISSB từ năm 2025 – Kiểm toán độc lập báo cáo phát thải từ 2026 | 2025–2026 |

| Đa dạng hóa Hội đồng quản trị | – Tối thiểu 1/3 thành viên HĐQT là độc lập hoặc nữ giới | 2027 | |

| Quản trị rủi ro ESG | – Tích hợp ESG vào quản trị rủi ro và ra quyết định đầu tư | 2025 |

III. LỘ TRÌNH MẪU ESG 2025–2030

???? Giai đoạn 1: 2025–2026 – Khởi động và định hình

✅ Thành lập Ban chỉ đạo ESG nội bộ, có đại diện các phòng ban

✅ Tư vấn và đào tạo: mời chuyên gia ESG/luật sư hỗ trợ thiết kế chiến lược

✅ Kiểm kê phát thải khí nhà kính (Scope 1, 2)

✅ Công bố báo cáo ESG đầu tiên theo GRI hoặc ISSB

✅ Ký kết hợp tác với tổ chức quốc tế (Verra, Gold Standard…) để phát triển dự án tín chỉ carbon

✅ Rà soát và cập nhật Bộ quy tắc đạo đức trong chuỗi cung ứng

???? Giai đoạn 2: 2027–2028 – Tích hợp và vận hành

✅ Tích hợp hệ thống đo đạc MRV (giám sát, báo cáo, xác minh) phát thải

✅ Thí điểm mô hình bù đắp carbon (carbon offset) tại vùng nguyên liệu

✅ Tham gia sàn giao dịch tín chỉ carbon thí điểm của Việt Nam (2025–2027)

✅ Nâng cao hệ thống xử lý nước thải, năng lượng tái tạo tại nhà máy

✅ Công bố báo cáo ESG kiểm toán độc lập

???? Giai đoạn 3: 2029–2030 – Tối ưu và mở rộng

✅ Tự động hóa báo cáo ESG qua nền tảng số hóa (AI, blockchain)

✅ Phát hành tín chỉ carbon nội bộ hoặc bán ra thị trường (nếu có dư)

✅ Mở rộng đánh giá ESG sang cấp chi nhánh và nhà phân phối

✅ Xây dựng mô hình “doanh nghiệp trung hòa carbon” đầu tiên

CÁC CÔNG CỤ HỖ TRỢ VÀ ĐỐI TÁC CHÍNH

???? Nền tảng số ESG: phần mềm theo dõi phát thải, tự động hóa báo cáo (FPT, SAP Sustainability, ESGBook…)

???? Đối tác quốc tế: Verra, Gold Standard, JCM Nhật Bản

???? Tài chính khí hậu: GCF, WB, quỹ ESG nội địa, tín dụng xanh từ ngân hàng

???? Cố vấn chuyên môn: công ty kiểm toán (Big 4), đơn vị tư vấn ESG chuyên ngành

CHI TIẾT GIAI ĐOẠN TÍCH HỢP & VẬN HÀNH ESG

???? Mục tiêu:

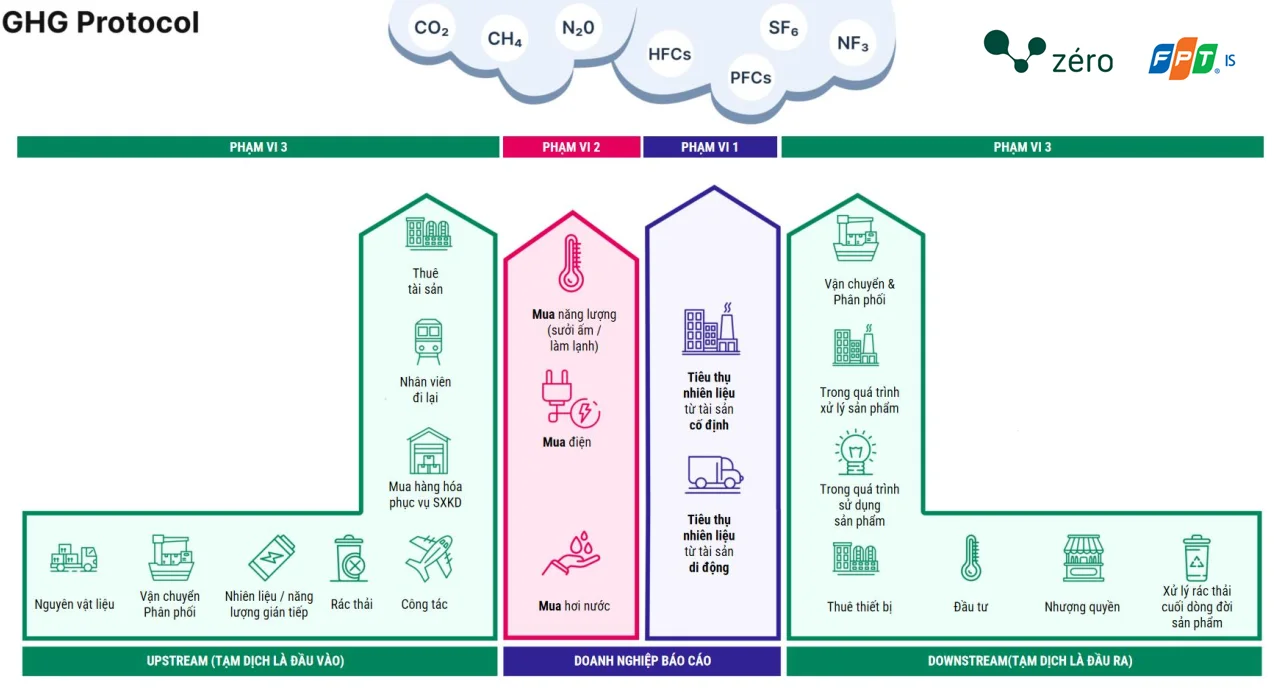

- Vận hành hệ thống MRV theo đúng chuẩn quốc gia (theo Nghị định 06/2022/NĐ-CP) và quốc tế (IPCC, GHG Protocol).

- Sẵn sàng cho kiểm toán khí nhà kính và công bố tín chỉ carbon

- Tự động hóa một phần quy trình ESG

1.1 Measurement – Đo đạc phát thải

- Đối tượng đo đạc:

- Scope 1: Phát thải trực tiếp (lò hơi, xe tải, máy phát điện…)

- Scope 2: Phát thải gián tiếp từ điện năng tiêu thụ

- (Có thể mở rộng Scope 3 nếu theo chuỗi cung ứng)

- Công cụ và dữ liệu đầu vào:

Nguồn phát thải Thiết bị đo lường Tần suất Lò hơi công nghiệp Đồng hồ đo tiêu thụ nhiên liệu Hằng giờ Điện tiêu thụ nhà máy Dữ liệu hóa đơn điện/nền tảng IoT Hằng tháng Xe vận chuyển Cảm biến nhiên liệu, GPS Hằng tuần - Chuẩn hóa theo hệ số phát thải:

- Áp dụng hệ số do Bộ TN&MT ban hành hoặc IPCC 2006

- Ví dụ: 1 lít dầu DO → 2.7 kg CO₂ tương đương

1.2 Reporting – Báo cáo phát thải

- Phần mềm quản lý phát thải (GHG Management Platform):

- Tự động tổng hợp dữ liệu đầu vào từ thiết bị/ERP

- Tính toán phát thải theo module chuẩn

- Xuất báo cáo: CSV, PDF, XML để nộp cơ quan nhà nước

- Định dạng báo cáo:

- Theo Mẫu M1–M4 tại Thông tư hướng dẫn Nghị định 06

- Bao gồm:

- Tổng lượng phát thải (tCO₂e)

- Phân bổ theo nguồn (nhiên liệu, điện, vận chuyển…)

- Hành động giảm phát thải thực hiện

- Kế hoạch cải tiến năm tới

- Tích hợp với báo cáo ESG:

- Dữ liệu Scope 1, 2 sẽ chèn trực tiếp vào báo cáo ESG theo chuẩn GRI 305 hoặc IFRS S2

- Dễ dàng xuất dữ liệu khi kiểm toán hoặc khi cần chứng nhận tín chỉ

1.3 Verification – Xác minh độc lập

- Thực hiện qua bên thứ ba:

- Các tổ chức kiểm toán được công nhận như SGS, TÜV, Control Union…

- Hoặc Cơ quan kiểm định theo ủy quyền của Bộ TN&MT (khi sàn carbon chính thức)

- Chuẩn xác minh:

- Kiểm tra quy trình thu thập dữ liệu, phương pháp tính, và báo cáo

- Kiểm tra tính toàn vẹn, truy vết (có thể qua blockchain, mã QR tín chỉ…)

- Chu kỳ:

- Mỗi năm một lần (hoặc 2 năm/lần nếu chưa giao dịch tín chỉ)

- Phải xác minh nếu muốn phát hành tín chỉ carbon hoặc nộp hồ sơ cho Nhà nước

Giải pháp báo cáo carbon của FPT

2. CÁC CÔNG CỤ TÍCH HỢP

| Công cụ | Chức năng | Ghi chú |

|---|---|---|

| IoT Sensor | Ghi nhận tiêu thụ điện, nhiên liệu | Kết nối hệ thống SCADA, PLC tại nhà máy |

| GHG Management Software | Tính toán và lưu trữ dữ liệu phát thải | Có thể dùng giải pháp như: SAP EHS, Enablon, FPT IS Carbon Platform |

| Blockchain (nếu áp dụng) | Theo dõi vĩnh viễn nguồn gốc phát thải & tín chỉ | Chuẩn bị cho giao dịch tín chỉ carbon minh bạch |

| Hệ thống Dashboard ESG | Tổng hợp KPIs ESG – phát thải, nước, rác thải | Phục vụ quản trị và công bố báo cáo hàng quý |

3. LỘ TRÌNH CHI TIẾT 2027–2028

| Thời gian | Hoạt động chính |

|---|---|

| Q1/2027 | Đánh giá hiện trạng phát thải, thiết lập đường cơ sở (baseline) |

| Q2/2027 | Lắp đặt hệ thống đo phát thải – IoT/cảm biến tại các nguồn chính |

| Q3/2027 | Vận hành thử phần mềm MRV + bắt đầu báo cáo định kỳ |

| Q4/2027 | Hoàn tất báo cáo phát thải 2027, mời đơn vị xác minh độc lập |

| Q1/2028 | Tích hợp dữ liệu vào báo cáo ESG (GRI/ISSB); chuẩn bị hồ sơ cấp tín chỉ carbon |

| Q2–Q4/2028 | Giao dịch tín chỉ carbon lần đầu trên sàn (nếu được cấp phép) |

GIAI ĐOẠN 3: TỐI ƯU VÀ MỞ RỘNG (2029–2030)

Mục tiêu:

- Tự động hóa toàn bộ hệ thống ESG – từ đo đạc, báo cáo đến công bố

- Phát hành và giao dịch tín chỉ carbon

- Mở rộng ESG đến toàn chuỗi giá trị

- Trở thành doanh nghiệp Net-Zero Ready (sẵn sàng trung hòa carbon vào 2050)

1. Tự động hóa hệ thống ESG

- Tích hợp nền tảng ESG Digital Twin: mô phỏng toàn bộ hoạt động môi trường – xã hội – quản trị bằng dữ liệu thời gian thực.

- AI + IoT + Blockchain:

- AI dự báo xu hướng phát thải, hiệu suất năng lượng

- Blockchain lưu trữ giao dịch tín chỉ và nguồn gốc dữ liệu ESG

- IoT thu thập dữ liệu tức thì (không cần thủ công)

- Triển khai nền tảng ESG-as-a-Service:

- Cổng thông tin nội bộ ESG: theo dõi KPIs, cảnh báo rủi ro

- Tự động tạo báo cáo ESG theo chuẩn quốc tế (ISSB, GRI, TCFD)

2. Thương mại hóa tín chỉ carbon

- Phát hành tín chỉ carbon (từ các dự án offset):

- Trồng rừng, năng lượng tái tạo, tiết kiệm năng lượng

- Chứng nhận bởi Verra, Gold Standard hoặc cơ quan Việt Nam (sau 2028)

- Chiến lược giao dịch:

- Bán tín chỉ carbon thặng dư cho doanh nghiệp FDI hoặc thị trường quốc tế

- Đăng ký giao dịch qua sàn carbon quốc gia hoặc sàn blockchain tư nhân

- Ghi nhận doanh thu ESG vào báo cáo tài chính – tăng điểm tín nhiệm bền vững khi gọi vốn

3. Mở rộng ra chuỗi giá trị

- Yêu cầu 100% nhà cung cấp cấp 1 cung cấp dữ liệu phát thải và đánh giá ESG

- Triển khai chương trình “ESG-onboarding” cho đối tác:

- Đào tạo ESG cho nhà cung ứng

- Gắn ESG vào hợp đồng và hệ thống ERP

- Chứng nhận “Chuỗi cung ứng trung hòa carbon” (Certified Carbon-Neutral Supply Chain)

4. Xây dựng mô hình doanh nghiệp ESG kiểu mẫu

- Tạo showroom/mô hình “Nhà máy xanh + số hóa toàn diện”

- Chứng nhận:

- LEED, EDGE (xây dựng xanh)

- ISO 14064 (kiểm kê phát thải)

- B Corp, ESG Rating (FTSE4Good, CDP…)

- Câu chuyện thương hiệu ESG:

- Tăng niềm tin người tiêu dùng

- Đạt lợi thế cạnh tranh trên thị trường quốc tế (đặc biệt EU, Nhật, Mỹ)

II. LỘ TRÌNH THỰC HIỆN CHI TIẾT 2029–2030

| Quý | Hoạt động | Ghi chú |

|---|---|---|

| Q1/2029 | Triển khai nền tảng ESG tự động – AI/Blockchain | Kết nối với hệ thống vận hành (ERP/SCADA) |

| Q2/2029 | Hoàn tất đo đạc & chứng nhận tín chỉ carbon | Gửi hồ sơ đến Verra/Gold Standard hoặc Bộ TN&MT |

| Q3/2029 | Giao dịch lô tín chỉ đầu tiên | Trên sàn HNX hoặc sàn đối tác quốc tế |

| Q4/2029 | Rà soát toàn bộ chuỗi cung ứng ESG | Đánh giá nhà cung ứng theo GHG Protocol – Scope 3 |

| Q1/2030 | Chứng nhận mô hình ESG tổng thể | Trình báo cáo ESG lên Sở Giao dịch, ngân hàng, tổ chức quốc tế |

| Q2–Q4/2030 | Tái đầu tư vòng 2 – mở rộng mô hình ESG sang chi nhánh, thị trường nước ngoài | Có thể kêu gọi vốn ESG từ IFC, GCF, quỹ đầu tư |

III. CÁC CÔNG CỤ GỢI Ý DÙNG GIAI ĐOẠN NÀY

| Loại công cụ | Giải pháp gợi ý |

|---|---|

| ESG Platform | Enablon, FigBytes, FPT ESG Hub, Sphera, OneTrust ESG |

| Giao dịch tín chỉ | Xpansiv, CarbonEX, AirCarbon, Verra registry, HNX (VN) |

| Quản trị phát thải | IoT + AI: Siemens, Schneider EcoStruxure, AWS GreenGrids |

| Blockchain | Toucan, Open Forest Protocol, Flowcarbon |

ĐỊNH HƯỚNG KẾT QUẢ ĐẦU RA ĐẾN 2030

✅ Hệ thống MRV – ESG tự động

✅ Báo cáo ESG kiểm toán quốc tế

✅ Giao dịch tín chỉ thành công

✅ ESG toàn chuỗi cung ứng

✅ Gọi vốn/tín dụng xanh thành công

✅ Vị thế doanh nghiệp tiên phong bền vững

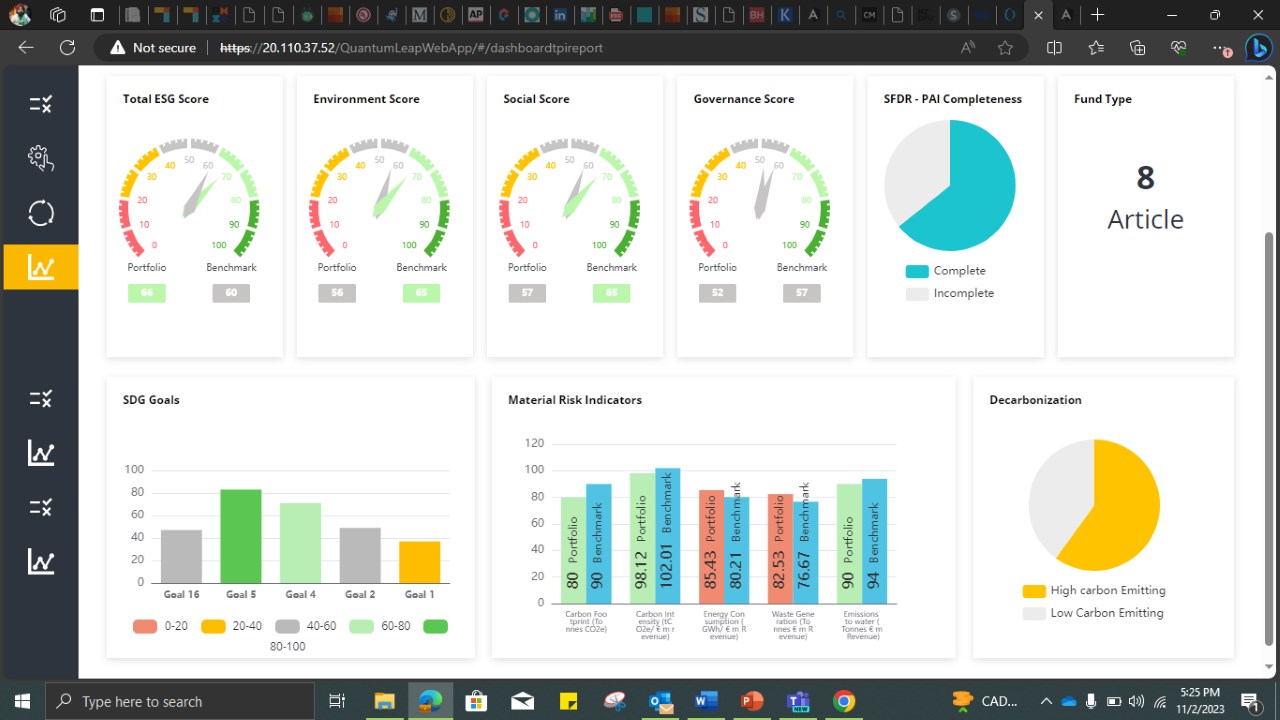

ESG Dashboard trên nền tảnng Power BI của Microsoft

NHỮNG KHÓ KHĂN KHI TRIỂN KHAI CHUYỂN ĐỔI ESG VÀ GIẢI PHÁP

1. Thiếu dữ liệu hoặc dữ liệu rời rạc, không đồng bộ

Mô tả: Dữ liệu phát thải, môi trường, xã hội thường nằm rải rác ở nhiều hệ thống khác nhau (ERP, SCADA, HR, Excel nội bộ…).

Hệ quả: Không thể đo lường phát thải chính xác, khó xây dựng báo cáo ESG đúng chuẩn.

✅ Giải pháp:

Tích hợp dữ liệu qua nền tảng số hóa ESG trung tâm (data lake ESG)

Triển khai phần mềm ESG có khả năng kết nối hệ thống kế toán, nhân sự, sản xuất, vận tải…

2. Thiếu chuẩn nội bộ về đo lường và báo cáo ESG

Mô tả: Mỗi bộ phận/lãnh đạo có cách hiểu khác nhau về ESG và cách tính toán Scope 1, 2, 3…

Hệ quả: Báo cáo thiếu nhất quán, không đạt chuẩn quốc tế (GRI, ISSB, TCFD…).

✅ Giải pháp:

Ban hành Bộ quy trình nội bộ về ESG & MRV

Tổ chức đào tạo chuẩn GHG Protocol, GRI, Net Zero guidelines cho đội ngũ ESG và các bộ phận liên quan

3. Thiếu nhân sự chuyên môn hoặc hiểu biết công nghệ

Mô tả: ESG là lĩnh vực mới, chưa nhiều người có kinh nghiệm cả về kỹ thuật môi trường và công nghệ chuyển đổi số.

Hệ quả: Khó triển khai phần mềm ESG, AI, hệ thống MRV đúng cách.

✅ Giải pháp:

Tuyển dụng kết hợp đào tạo nội bộ (upskill): từ CNTT → học ESG / từ ESG → học công nghệ

Thuê ngoài giai đoạn đầu: tư vấn ESG, kỹ sư môi trường số hóa, hoặc ESG-as-a-Service

4. Không có lãnh đạo dẫn dắt (ESG leadership)

Mô tả: ESG không được ưu tiên chiến lược hoặc thiếu người “đứng mũi chịu sào”

Hệ quả: Các dự án ESG bị phân tán, khó phối hợp giữa phòng ban

✅ Giải pháp:

Thành lập Ban Chỉ đạo ESG cấp công ty, do một Phó TGĐ hoặc GĐ Phát triển Bền vững làm trưởng nhóm

Gắn ESG vào KPI và lương thưởng của lãnh đạo cấp trung, đảm bảo trách nhiệm thực thi

5. Thiếu nền tảng kỹ thuật số phù hợp

Mô tả: Công ty chưa có hệ thống ERP tốt, hoặc các hệ thống chưa sẵn sàng tích hợp ESG

Hệ quả: Khó thu thập dữ liệu tự động, phải làm thủ công, dễ sai sót

✅ Giải pháp:

Lựa chọn nền tảng ESG tương thích hoặc tích hợp với hệ thống hiện có

Bắt đầu từ quy mô nhỏ – thử nghiệm ESG Digital Twin cho một nhà máy rồi mở rộng

6. Lo ngại chi phí đầu tư ban đầu

Mô tả: Ban lãnh đạo chưa thấy được giá trị dài hạn của ESG (giảm phát thải, nâng hạng tín nhiệm, tăng cơ hội thị trường)

Hệ quả: Ngần ngại đầu tư hệ thống AI, blockchain, đo lường carbon, báo cáo ESG chuẩn

✅ Giải pháp:

Làm báo cáo khả thi đầu tư ESG ROI – thể hiện rõ:

Tiết kiệm chi phí vận hành nhờ tối ưu năng lượng

Doanh thu mới từ tín chỉ carbon

Cơ hội tiếp cận vốn xanh, khách hàng quốc tế

Tận dụng hỗ trợ từ nhà nước và tổ chức quốc tế (UNDP, WB, AFD, GIZ…)

7. Khó kết nối với cơ quan quản lý và tiêu chuẩn quốc tế

Mô tả: Thiếu cơ sở pháp lý rõ ràng về MRV, tín chỉ carbon, blockchain…

Hệ quả: Doanh nghiệp sợ “làm rồi không được công nhận” hoặc “khó giao dịch tín chỉ”

✅ Giải pháp:

Tham gia từ sớm vào giai đoạn thí điểm sàn tín chỉ carbon 2025–2027

Kết nối với các đối tác quốc tế đã có kinh nghiệm (Verra, Gold Standard, JCM Nhật…)

Cập nhật chính sách Việt Nam: Nghị định 06/2022, Quyết định 232/QĐ-TTg 2025…

VÌ SAO DOANH NGHIỆP CẦN ĐƠN VỊ TƯ VẤN CHUYỂN ĐỔI ESG?

1. ESG là lĩnh vực phức tạp, yêu cầu kiến thức liên ngành

ESG không chỉ là môi trường – xã hội – quản trị đơn thuần, mà liên quan đến:

Quản trị phát thải & kiểm kê khí nhà kính (GHG)

Tiêu chuẩn báo cáo (GRI, ISSB, TCFD…)

Công nghệ số hóa (AI, IoT, blockchain…)

Kế toán ESG, đo lường tác động phi tài chính

⏩ Doanh nghiệp thường không có đầy đủ năng lực nội bộ để triển khai hiệu quả nếu không có chuyên gia đồng hành.

2. Giúp doanh nghiệp “đi đúng chuẩn quốc tế” ngay từ đầu

Tư vấn ESG sẽ giúp:

Chọn khung báo cáo phù hợp (GRI, SASB, ISSB, CSRD…)

Tính toán đúng Scope 1–2–3

Thiết kế chiến lược Net-Zero, phù hợp với Nghị định 06/2022 & Chiến lược quốc gia về BĐKH

⏩ Tránh làm sai/làm thiếu dẫn đến phải sửa đổi tốn kém hoặc không được công nhận khi tham gia sàn tín chỉ carbon.

3. Tiết kiệm chi phí và thời gian triển khai

Tư vấn có quy trình chuẩn, tài liệu mẫu, nền tảng công nghệ sẵn có → giúp doanh nghiệp rút ngắn thời gian từ 6 tháng còn 2–3 tháng.

Tránh các khoản đầu tư không cần thiết (chọn sai phần mềm, tính toán sai hệ số…)

⏩ Tư vấn tốt = Tiết kiệm chi phí ẩn + tăng ROI ESG.

4. Hỗ trợ kết nối hệ sinh thái ESG toàn cầu

Tư vấn sẽ giúp doanh nghiệp:

Kết nối với các đơn vị kiểm toán, tổ chức cấp tín chỉ (Verra, Gold Standard…)

Gọi vốn từ các quỹ ESG, green bond, climate fund

Hướng dẫn chuẩn bị hồ sơ để lên sàn giao dịch tín chỉ carbon

⏩ ESG không chỉ là nội bộ – mà là “vé thông hành” để ra thế giới.

5. Tạo sự tin cậy từ đối tác, nhà đầu tư, khách hàng quốc tế

Báo cáo ESG được xây dựng và kiểm soát bởi đơn vị có uy tín sẽ:

Tăng điểm tín nhiệm với ngân hàng

Gây ấn tượng với nhà đầu tư & đối tác chuỗi cung ứng toàn cầu

Trở thành điểm cộng lớn trong đấu thầu quốc tế hoặc đàm phán FDI

VAI TRÒ CỤ THỂ CỦA ĐƠN VỊ TƯ VẤN ESG

| Giai đoạn | Vai trò của tư vấn ESG |

|---|---|

| 1. Khởi động (2025–2026) | – Đánh giá hiện trạng ESG – Xây dựng chiến lược ESG tổng thể – Lập kế hoạch MRV và lựa chọn khung báo cáo phù hợp |

| 2. Vận hành (2027–2028) | – Thiết kế hệ thống dữ liệu & phần mềm ESG – Đào tạo nhân sự & hướng dẫn đo lường phát thải – Hỗ trợ kiểm toán, xác minh carbon |

| 3. Mở rộng (2029–2030) | – Giao dịch tín chỉ carbon – Chứng nhận ESG quốc tế (LEED, B Corp…) – Chuẩn bị gọi vốn & kết nối nhà đầu tư ESG |

Khi nào nên thuê tư vấn ESG?

Khi bạn chưa từng lập báo cáo ESG trước đây

Khi bạn muốn tham gia thị trường tín chỉ carbon

Khi doanh nghiệp cần đạt chuẩn quốc tế để xuất khẩu/gọi vốn

Khi muốn tích hợp ESG vào hệ thống ERP hoặc số hóa toàn bộ

KẾT LUẬN: DOANH NGHIỆP ĐI TRƯỚC SẼ GIÀNH LỢI THẾ

Dưới bối cảnh Việt Nam cam kết đạt Net Zero vào năm 2050 và thị trường tín chỉ carbon đang được thiết lập, việc triển khai chiến lược ESG kết hợp chuyển đổi số không còn là lựa chọn, mà là đòi hỏi tất yếu với các doanh nghiệp sản xuất và phân phối. Lộ trình 2025–2030 cần đi từ khởi động (thiết lập chiến lược, kiểm kê phát thải), tích hợp (triển khai hệ thống MRV, số hóa dữ liệu ESG) đến tối ưu và mở rộng (giao dịch tín chỉ, ứng dụng AI, kết nối chuỗi cung ứng bền vững).

Trong đó, công nghệ số đóng vai trò đột phá: từ thu thập dữ liệu IoT, dự báo phát thải, đến tạo báo cáo ESG tự động và mô phỏng vận hành doanh nghiệp xanh. Tuy nhiên, quá trình này cũng đối mặt với nhiều khó khăn – từ thiếu dữ liệu, thiếu năng lực nội bộ đến rào cản pháp lý và chi phí đầu tư.

Chính vì vậy, sự đồng hành của đơn vị tư vấn ESG chuyên nghiệp là yếu tố then chốt giúp doanh nghiệp đi đúng chuẩn mực quốc tế, tối ưu nguồn lực, kết nối thị trường tín chỉ và quỹ đầu tư xanh. Tư vấn ESG không chỉ hỗ trợ kỹ thuật mà còn mang lại định hướng chiến lược dài hạn, giúp doanh nghiệp nâng cao năng lực cạnh tranh, mở rộng thị trường xuất khẩu và tạo dựng thương hiệu bền vững.

Chuyển đổi số ESG là một hành trình dài hạn, nhưng nếu bắt đầu đúng hướng ngay từ hôm nay, doanh nghiệp sẽ nắm bắt được cơ hội tăng trưởng xanh, bền vững và hội nhập toàn cầu một cách mạnh mẽ.

Bạn đang quan tâm đến làm thế nào để triển khai chi tiết chương trình ESG cho doanh nghiệp của bạn cũng như báo cáo carbon, hãy liên hệ :

Bui Quoc Vu (Louis) – Head of Business Development | |

Email : [email protected] | |

FPT Software Vietnam Head Office : Lot E3, D2 street, High-tech park Long Thạnh Mỹ Ward 9 District, Long Thạnh Mỹ, Quận 9, Thành phố Hồ Chí Minh |

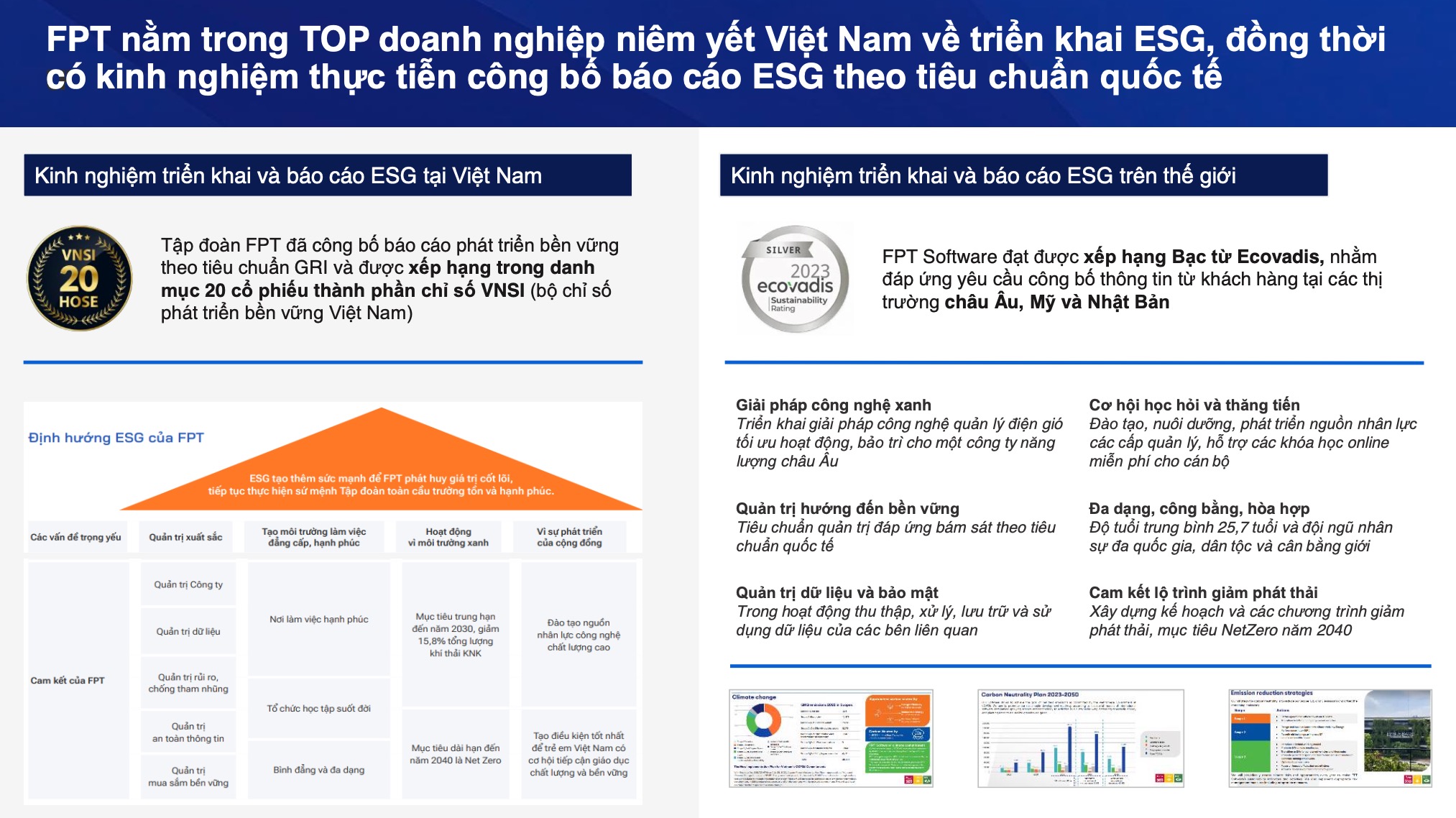

FPT nằm trong TOP doanh nghiệp niêm yết Việt Nam về triển khai ESG, đồng thời ưcó kinh nghiệm thực tiễn công bố báo cáo ESG theo tiêu chuẩn quốc tế