Crypto – Từ giấc mơ đầu cơ đến hành trình đi vào đời sống

Trong hơn một thập kỷ qua, crypto đã trải qua mọi cung bậc của một công nghệ mới: từ sự kỳ vọng giải phóng tài chính truyền thống, đến bong bóng đầu cơ khổng lồ, và cuối cùng là những nỗ lực thực sự để biến công nghệ blockchain thành một hạ tầng phục vụ đời sống hàng ngày.

Thế nhưng, giữa sự hưng phấn và thất vọng, một câu hỏi vẫn âm ỉ: Liệu crypto có thể vượt qua vai trò “tài sản đầu cơ” để trở thành công cụ thanh toán thực sự?

Khi thị trường bước vào giai đoạn trưởng thành, một phân ngành mới đang lặng lẽ hình thành: PayFi – sự kết hợp giữa Payment (Thanh toán) và DeFi (Tài chính phi tập trung).

Không còn mơ hồ về metaverse xa xôi hay những token bay bổng, PayFi tập trung vào một bài toán thực tiễn: Biến tài sản số thành phương tiện chi tiêu hàng ngày.

Bài viết này sẽ phân tích sâu hơn về:

Cơ hội chiến lược mà PayFi mở ra

Những mô hình đang dẫn đầu như Bitget Wallet và Mastercard

Những rủi ro ẩn sau bề mặt tăng trưởng

Và tương lai nào đang chờ đợi PayFi

PayFi – Làn sóng mới đưa crypto vào Mainstream ?

1. Vì sao PayFi xuất hiện?

Động lực hình thành PayFi không chỉ đến từ nhu cầu chi tiêu crypto, mà còn từ một nghịch lý lớn:

Crypto hiện nay quá kém thanh khoản trong đời sống thực.

Người nắm giữ Bitcoin, Ethereum, Stablecoin thường phải bán ra fiat mới sử dụng được.

Các dịch vụ “Crypto Payment” trước đây chủ yếu dựa trên cơ chế đổi – không tạo được trải nghiệm liền mạch như thẻ tín dụng truyền thống.

DeFi tạo ra lợi suất (yield farming, staking), nhưng những lợi suất này không dễ dàng sử dụng trong tiêu dùng thực tế.

Chúng ta thấy là Khoảng cách giữa tài sản số và nhu cầu thanh toán thực vẫn rất lớn.

PayFi chính là nỗ lực “cầu nối”:

Giữ nguyên tài sản trong blockchain, không cần đổi fiat.

Khai thác lợi suất DeFi để tạo dòng tiền chi tiêu.

Thanh toán trực tiếp tại điểm bán như bất kỳ phương thức nào khác.

2. Bitget Wallet: “Buy Now, Pay Never” – Một mô hình PayFi điển hình

Bitget Wallet, với hơn 60 triệu người dùng, đang đặt cược lớn vào PayFi trong chiến lược 2025:

Cho phép gửi stablecoin vào DeFi protocols để tạo ra lợi suất.

Dùng phần lợi suất đó để thanh toán chi phí hàng ngày như mua sắm, đăng ký dịch vụ, du lịch, mà không cần bán gốc.

Chiến lược này được gọi là “Earn-and-Spend Flywheel”, mô hình xoay vòng tạo giá trị:

Người dùng giữ tài sản → sinh lời → tiêu xài lợi nhuận → tiếp tục giữ tài sản.

Ngoài ra, Bitget còn mở rộng mạng lưới đối tác như TripleA, IvendPay để:

Mua thẻ quà tặng

Nạp tiền điện thoại

Thanh toán QR code tại cửa hàng

Một khảo sát nội bộ của Bitget cho thấy:

Emerging markets: Người dùng coi tốc độ giao dịch và khả năng thanh toán toàn cầu là yếu tố quan trọng nhất.

North America: Nhu cầu xuyên biên giới là động lực chính.

Điều này chỉ ra: Nhu cầu PayFi mang tính toàn cầu, nhưng mỗi khu vực có “pain points” khác nhau.

3. Mastercard: Mở rộng PayFi đến 150 triệu điểm bán

Không chỉ có các startup crypto, những tên tuổi truyền thống cũng bước vào cuộc chơi.

Mastercard, với mạng lưới hơn 150 triệu merchants toàn cầu, đang triển khai hàng loạt hợp tác:

Paxos, Circle, OKX, Nuvei, Metamask – để tích hợp thanh toán stablecoin như USDC và USDP.

Mục tiêu:

Cho phép người dùng chi tiêu tài sản số ngay trên thẻ Mastercard

Các merchants nhận lại tiền fiat, đảm bảo không chịu rủi ro biến động crypto.

→ Đây là một bước đi thực dụng và cực kỳ chiến lược: Đưa crypto len lỏi vào hệ thống tài chính truyền thống, từng bước mainstream hóa nó.

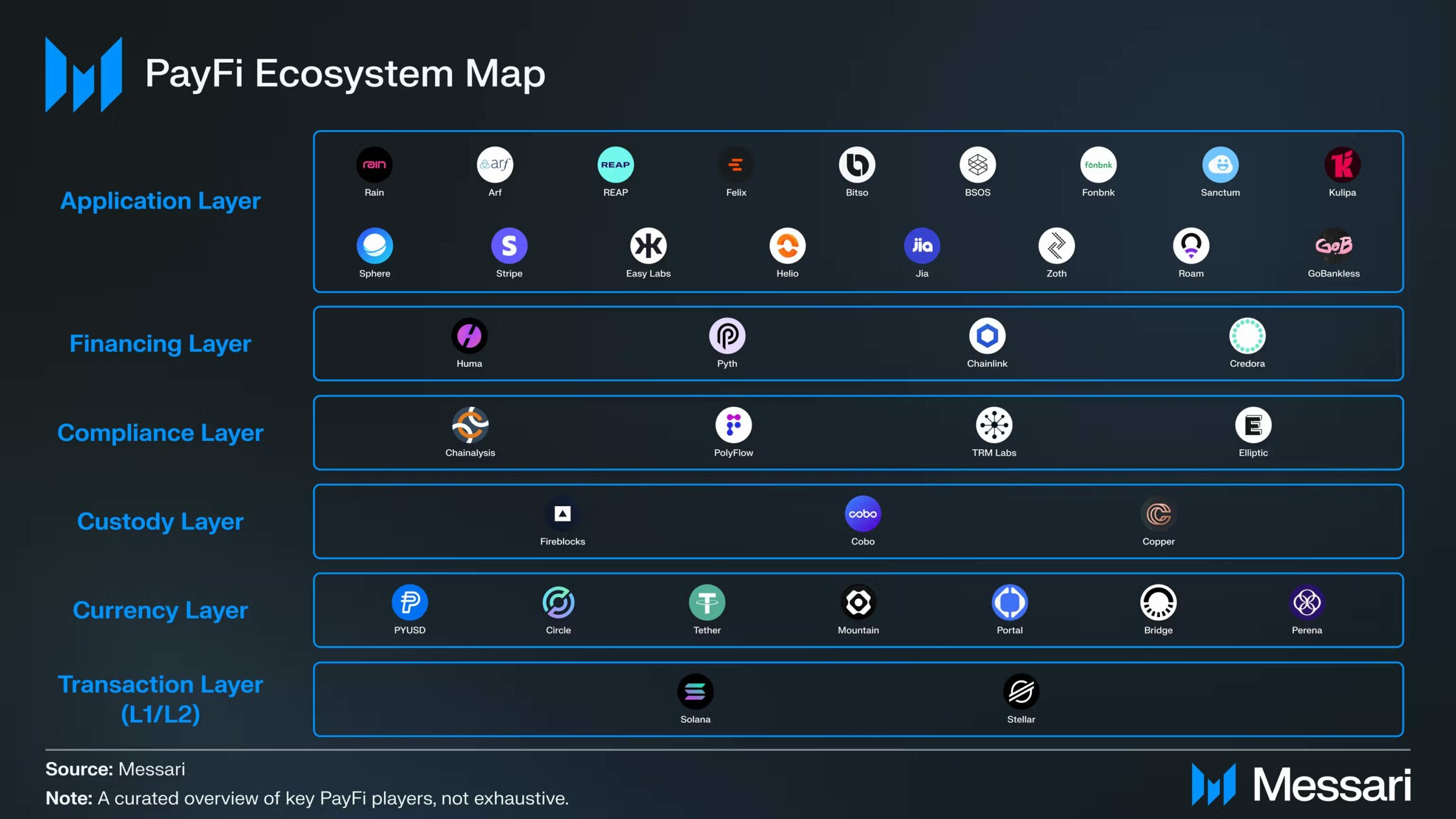

PayFi Ecosystem: Phân tích hiện trạng và cấu trúc hệ sinh thái

Khác với những phân mảnh trước đây, Messari định nghĩa hệ sinh thái PayFi trên nền tảng 6 tầng chặt chẽ – mô phỏng theo logic OSI model của Internet:

Transaction Layer (L1/L2) – Lớp giao dịch

Vai trò:

Xử lý khối lượng giao dịch cao, tốc độ nhanh, phí thấp.

Hạ tầng tiêu biểu:

Solana: 65,000 TPS, chi phí chỉ vài cent, lý tưởng cho retail payments, microtransactions.

Stellar: 5 giây cho mỗi giao dịch, chi phí siêu thấp, tối ưu cross-border payments.

Quan sát thực tế:

Solana đang dần trở thành “Visa mạng lưới” cho Web3, còn Stellar giữ vững vai trò cầu nối remittance ở các thị trường mới nổi.

Currency Layer – Lớp tiền tệ thanh toán

Vai trò:

Cung cấp phương tiện trao đổi giá trị on-chain ổn định.

Stablecoins chủ đạo:

USDC (Circle) – chiếm tỉ lệ thanh khoản giao dịch lớn nhất

PYUSD (PayPal), USDT (Tether)

Hệ sinh thái mở rộng: Portal, Bridge, Perena

Insight chiến lược:

USDC được tin dùng cho PayFi vì độ ổn định cao, minh bạch dự trữ và khả năng thanh khoản tức thời – yếu tố sống còn cho thanh toán tức thời và các dòng tài chính lập trình.

Custody Layer – Lớp lưu ký tài sản

Vai trò:

Bảo vệ tài sản số, đảm bảo an toàn cho các dòng vốn giao dịch và cấp vốn.

Nền tảng chính:

Fireblocks, Cobo, Copper.

Kinh nghiệm thực tế:

Trong PayFi, custody không chỉ là lưu trữ – mà còn phải hỗ trợ các logic phức tạp như asset freeze/unfreeze, liquidation automated theo smart contract.

Compliance Layer – Lớp tuân thủ pháp lý

Vai trò:

Giải quyết các yêu cầu về KYC, AML, Privacy và RegTech.

Người chơi chủ đạo:

Chainalysis, TRM Labs, Elliptic, PolyFlow.

Insight chiến lược:

PolyFlow rất đáng chú ý: xây dựng decentralized compliance – KYC/KYB privacy-preserving, tách biệt dữ liệu người dùng, đồng thời vẫn cho phép kiểm soát rủi ro tài chính.

Thực tế cần nhớ:

Web3 nếu không giải bài toán compliance → sẽ không thể scale PayFi ra thị trường doanh nghiệp và tổ chức tài chính.

Financing Layer – Lớp cấp vốn thanh toán

Vai trò:

Cung cấp thanh khoản, tín dụng ngắn hạn cho các dòng thanh toán.

Các nền tảng tiêu biểu:

Huma Finance: lending pools cho payment liquidity (Arf, Roam, Rain…)

Chainlink, Credora, Pyth: làm oracles và credit risk analysis.

Chiến lược vận hành:

Financing layer chính là trái tim tạo ra dòng vốn lập trình (programmable liquidity) – cho phép thanh toán tức thời mà không cần pre-funded accounts (4+ nghìn tỷ USD bị khóa hiện nay).

Application Layer – Lớp ứng dụng PayFi

Vai trò:

Tầng tiếp xúc trực tiếp với người dùng doanh nghiệp và cá nhân.

Những dự án nổi bật:

Rain: Crypto-backed corporate cards

Arf: Cross-border payment financing

Helio: Checkout onchain cho thương mại điện tử

Roam: DePIN financing cho Wi-Fi Router

Fonbnk, GoBankless, Felix: Remittance ẩn crypto

Thực tế ứng dụng:

Giai đoạn 2024–2025 chứng kiến làn sóng remittance, trade finance, và T+0 payment settlements trên nền PayFi mở rộng nhanh, thậm chí bắt đầu ăn vào thị trường SME truyền thống.

Cơ hội, thách thức và ý nghĩa chiến lược của PayFi

1. Cơ hội: Earn-and-Spend Flywheel – Cuộc cách mạng tài chính tiêu dùng

PayFi tạo ra một trải nghiệm tài chính mới:

Không chỉ lưu trữ tài sản

Không chỉ đầu cơ kiếm lời

Mà biến tài sản thành dòng tiền linh hoạt, phục vụ tiêu dùng thực tế.

Nếu mô hình này thành công, nó sẽ:

Giảm mạnh áp lực bán tháo crypto (vì không cần bán gốc để chi tiêu).

Gắn chặt người dùng với DeFi protocols, vì tài sản lưu trú lâu hơn.

Tăng tính ổn định hệ sinh thái blockchain, tránh các vòng xoáy boom-bust.

→ Đây không chỉ là một sản phẩm mới. Nó thay đổi cơ bản cách chúng ta sử dụng tiền số.

2. Thách thức: Những rủi ro ẩn sau hào quang

Tuy nhiên, PayFi đối mặt với nhiều thách thức lớn:

– Rủi ro pháp lý:

Quy định với stablecoin, AML/KYC, giấy phép thanh toán sẽ siết chặt hơn. Một số thị trường như Mỹ, Châu Âu đang cân nhắc phân loại các dịch vụ PayFi như tổ chức tài chính.

– Trải nghiệm người dùng:

DeFi protocols vẫn còn phức tạp. Người dùng phổ thông sẽ cần trải nghiệm “ẩn hết blockchain đi”, như Apple Pay cho tài sản số.

– Rủi ro từ DeFi:

Hack, lỗi hợp đồng thông minh, biến động lợi suất là các rủi ro tiềm tàng đe dọa nguồn lợi suất PayFi dựa vào.

– Tính ổn định của stablecoin:

Ngay cả stablecoin cũng có thể depeg (như trường hợp USDC tháng 3/2023), ảnh hưởng lớn đến sự tin cậy của PayFi.

3. Tác động dài hạn: Mainstream hóa crypto hay chỉ là ngách nhỏ?

Nếu vượt qua các thách thức này, PayFi có tiềm năng:

Trở thành chiếc cầu đưa hàng tỷ người tiếp cận crypto một cách vô hình, giống như email đã làm với Internet.

Thúc đẩy tài chính phi tập trung (DeFi) ra khỏi “sandbox” thử nghiệm.

Tạo nên một lớp tài chính song song (Parallel Finance) cạnh tranh với ngân hàng truyền thống.

Ngược lại, nếu thất bại, PayFi sẽ chỉ trở thành một phân khúc ngách cho những người yêu thích crypto hardcore.

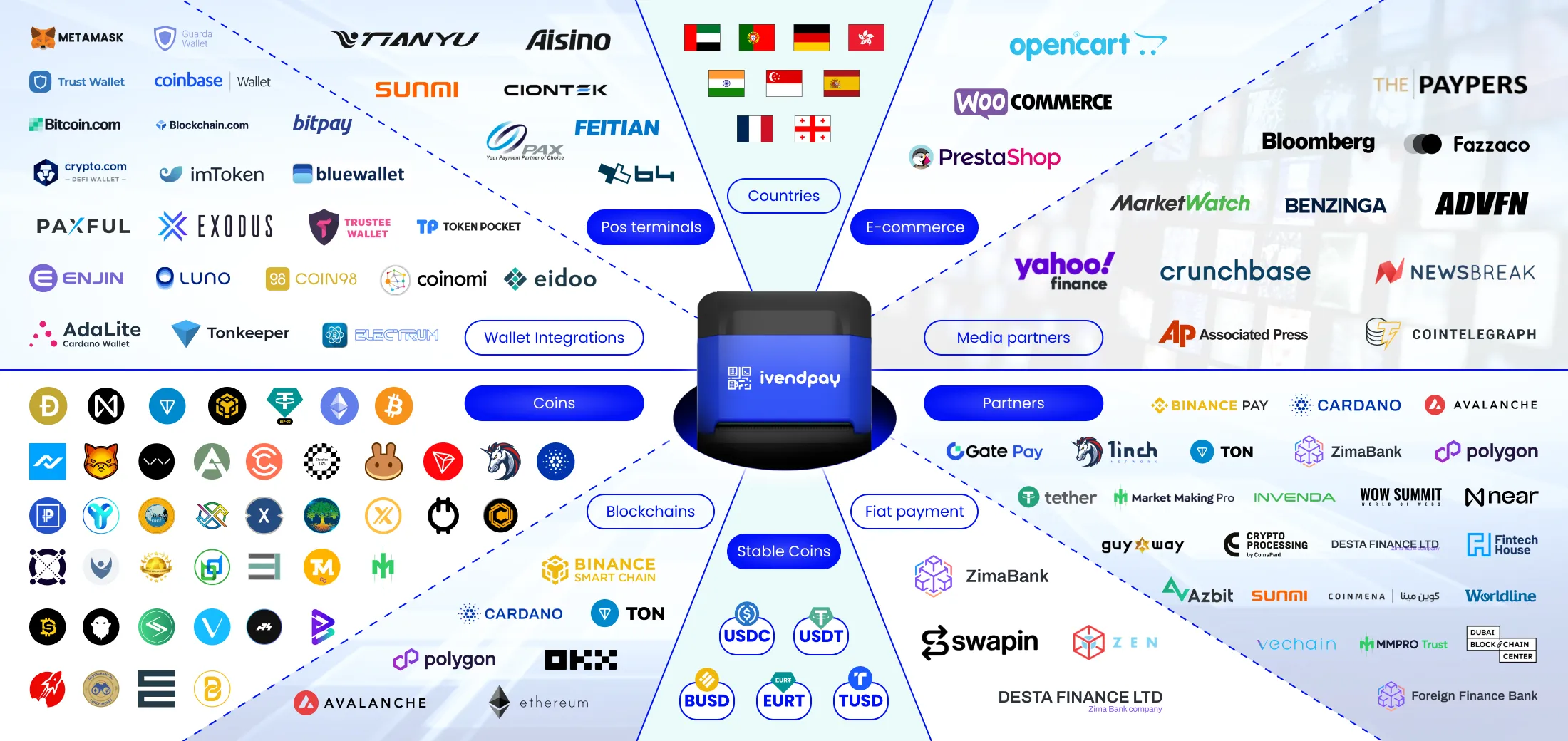

Dự án điển hình : IvendPay

Dự án ivpay.io (hay còn gọi là ivendPay) thực sự thuộc danh mục PayFi – một phân ngành kết hợp giữa thanh toán thực tế (Payment) và tài chính phi tập trung (DeFi). Dưới đây là phân tích chi tiết về cách ivpay.io đáp ứng các tiêu chí cốt lõi của PayFi:

1. Mục tiêu chiến lược: Biến crypto thành phương tiện thanh toán hàng ngày

ivpay.io hướng đến việc tích hợp thanh toán bằng tiền mã hóa vào các giao dịch hàng ngày, bao gồm:

Cửa hàng bán lẻ: Cung cấp thiết bị POS hỗ trợ thanh toán bằng hơn 40 loại tiền mã hóa thông qua NFC và mã QR.

Thương mại điện tử: Cung cấp plugin và API cho các nền tảng trực tuyến, cho phép tích hợp thanh toán bằng tiền mã hóa một cách dễ dàng.

Máy bán hàng tự động: Triển khai giải pháp thanh toán bằng tiền mã hóa cho máy bán hàng tự động, mở rộng khả năng tiếp cận người dùng.

Ứng dụng di động: Phát triển ứng dụng di động biến điện thoại thông minh thành thiết bị chấp nhận thanh toán bằng tiền mã hóa.

Mục tiêu của ivpay.io là làm cho việc thanh toán bằng tiền mã hóa trở nên dễ dàng, an toàn và nhanh chóng cho cả người bán và người mua.

2. Tích hợp DeFi và stablecoin: Cầu nối giữa tài sản số và thanh toán thực tế

ivpay.io hỗ trợ thanh toán bằng các loại stablecoin như USDT, USDC, BUSD, giúp giảm thiểu rủi ro biến động giá và tạo sự ổn định trong giao dịch.

Ngoài ra, ivpay.io đang phát triển ví điện tử tích hợp, cho phép người dùng lưu trữ, chuyển đổi và sử dụng tiền mã hóa một cách linh hoạt, tạo điều kiện cho việc tích hợp sâu hơn với các giao thức DeFi trong tương lai.

3. Hệ sinh thái mở rộng: Tích hợp đa dạng và hợp tác chiến lược

ivpay.io đã thiết lập quan hệ đối tác với các công ty lớn như Binance Pay và Gate Pay, mở rộng khả năng chấp nhận thanh toán bằng tiền mã hóa trên toàn cầu.

Hệ sinh thái của ivpay.io bao gồm:

Thiết bị POS: Hỗ trợ thanh toán bằng tiền mã hóa tại điểm bán hàng.

Ứng dụng di động: Cho phép người bán chấp nhận thanh toán bằng tiền mã hóa qua điện thoại thông minh.

Plugin thương mại điện tử: Tích hợp thanh toán bằng tiền mã hóa vào các nền tảng trực tuyến.

API: Cung cấp giao diện lập trình ứng dụng cho các nhà phát triển tích hợp thanh toán bằng tiền mã hóa vào hệ thống của họ.

Sự đa dạng trong các giải pháp và quan hệ đối tác chiến lược giúp ivpay.io mở rộng phạm vi hoạt động và tiếp cận nhiều đối tượng người dùng hơn.

4. Token IVPAY: Công cụ thúc đẩy hệ sinh thái

Token IVPAY là token tiện ích trong hệ sinh thái ivpay.io, được sử dụng để:

Thanh toán phí giao dịch: Giảm phí giao dịch cho người dùng sử dụng token IVPAY.LinkedIn

Chương trình phần thưởng: Khuyến khích người dùng và đối tác tham gia vào hệ sinh thái thông qua các chương trình phần thưởng.

Quản trị hệ thống: Cho phép người nắm giữ token tham gia vào quá trình ra quyết định và phát triển hệ sinh thái.

Token IVPAY được xây dựng trên nền tảng Binance Smart Chain, với tổng cung tối đa là 1 tỷ token. IVPAY

5. Các sản phẩm chính

Dưới đây là mô tả chi tiết về các sản phẩm chính của IVPAY (trước đây là ivendPay), một nền tảng thanh toán tiền mã hóa toàn diện, hỗ trợ cả thanh toán trực tuyến và ngoại tuyến:

Crypto Payment Terminal (POS)

Thiết bị POS của IVPAY cho phép các cửa hàng bán lẻ chấp nhận thanh toán bằng hơn 40 loại tiền mã hóa. Thiết bị hỗ trợ kết nối Wi-Fi hoặc 4G, tích hợp công nghệ NFC, máy in hóa đơn và cập nhật phần mềm từ xa. Giao diện thân thiện giúp người bán dễ dàng nhập số tiền, khách hàng quét mã QR từ ví tiền mã hóa để hoàn tất giao dịch. Medium

Mobile App

Ứng dụng di động của IVPAY biến điện thoại thông minh thành thiết bị POS di động, cho phép người bán chấp nhận thanh toán tiền mã hóa mọi lúc, mọi nơi. Ứng dụng hỗ trợ hơn 40 loại tiền mã hóa, kết nối với máy in Bluetooth để in hóa đơn và chỉ cần kết nối internet để hoạt động.

E-commerce Integration

IVPAY cung cấp các plugin và cổng thanh toán cho các nền tảng thương mại điện tử phổ biến như WooCommerce, PrestaShop, OpenCart và Shopify. Điều này giúp các doanh nghiệp trực tuyến dễ dàng tích hợp tùy chọn thanh toán bằng tiền mã hóa vào trang web của họ, mở rộng thị trường và nâng cao trải nghiệm khách hàng.

Vending Machine

IVPAY cung cấp giải pháp thanh toán tiền mã hóa cho máy bán hàng tự động, cho phép người dùng mua sản phẩm bằng cách quét mã QR từ ví tiền mã hóa của họ. Giải pháp này đã được triển khai tại nhiều quốc gia, bao gồm Đức, Pháp, Estonia, Nigeria, Mexico, Ba Lan, Romania, Ấn Độ, Dubai, Hồng Kông, Macau và Thái Lan.

Invoicing

Hệ thống hóa đơn của IVPAY cho phép doanh nghiệp tạo và quản lý hóa đơn thanh toán bằng tiền mã hóa. Khách hàng có thể thanh toán hóa đơn bằng cách quét mã QR, và hệ thống cung cấp báo cáo chi tiết về các giao dịch, giúp doanh nghiệp theo dõi và quản lý tài chính hiệu quả.

API

IVPAY cung cấp API RESTful cho phép các nhà phát triển tích hợp chức năng thanh toán tiền mã hóa vào ứng dụng hoặc hệ thống của họ. API hỗ trợ tạo và quản lý hóa đơn, truy xuất thông tin giao dịch theo thời gian thực và tích hợp linh hoạt với các dịch vụ SaaS hoặc ứng dụng di động.

Với bộ sản phẩm đa dạng và linh hoạt, IVPAY cung cấp giải pháp toàn diện cho doanh nghiệp muốn tích hợp thanh toán tiền mã hóa vào hoạt động kinh doanh của mình, từ cửa hàng bán lẻ, thương mại điện tử đến máy bán hàng tự động và ứng dụng di động.

6. Tình hình hoạt động và triển vọng phát triển

Hiện tại, ivpay.io đã triển khai dịch vụ tại hơn 400 địa điểm ở 5 quốc gia, bao gồm Vương quốc Anh, Tây Ban Nha, Brazil, Ấn Độ và Đức.

Dự án đang trong quá trình mở rộng sang các thị trường mới và phát triển thêm các tính năng như:

Ví điện tử tích hợp: Cho phép người dùng lưu trữ và quản lý tài sản số một cách thuận tiện.

Chương trình phần thưởng và khuyến mãi: Khuyến khích người dùng sử dụng dịch vụ và tham gia vào hệ sinh thái.

Mở rộng quan hệ đối tác: Hợp tác với các công ty và tổ chức để mở rộng phạm vi hoạt động và nâng cao giá trị dịch vụ.

Với sự phát triển liên tục và chiến lược mở rộng thị trường, ivpay.io có tiềm năng trở thành một trong những nền tảng PayFi hàng đầu trong lĩnh vực thanh toán bằng tiền mã hóa.

Nhận xét

ivpay.io đáp ứng đầy đủ các tiêu chí của một nền tảng PayFi, với mục tiêu đưa tiền mã hóa vào cuộc sống hàng ngày thông qua các giải pháp thanh toán linh hoạt và dễ sử dụng. Với hệ sinh thái đa dạng, quan hệ đối tác chiến lược và kế hoạch phát triển rõ ràng, ivpay.io có tiềm năng lớn trong việc thúc đẩy việc chấp nhận và sử dụng tiền mã hóa trong thanh toán thực tế.

Nếu bạn cần thêm thông tin chi tiết hoặc phân tích sâu hơn về ivpay.io hoặc các dự án tương tự trong lĩnh vực PayFi, hãy cho mình biết!

Kết luận: Tương lai nào cho PayFi và hành động chiến lược nào cần chuẩn bị?

1. Tổng kết

PayFi không đơn thuần là một tính năng mới của ví crypto.

Đó là nỗ lực chiến lược nhằm:

Chuyển hóa tài sản số từ vật thể đầu cơ thành công cụ tài chính đời sống.

Xây dựng vòng xoáy giá trị Earn-and-Spend bền vững.

Khơi dậy một hệ sinh thái thanh toán mới, dựa trên blockchain nhưng tương thích với đời sống hàng ngày.

Bitget, Mastercard và nhiều công ty khác đang đặt những viên gạch đầu tiên cho hành trình này.

2. Dự báo: 3 kịch bản tương lai cho PayFi (2025–2030)

– Kịch bản 1: Mainstream hóa

PayFi thành công vượt bậc. Crypto wallets tích hợp thanh toán PayFi trở thành chuẩn mực. DeFi được ngầm chấp nhận như “hệ ngân hàng mới”.

– Kịch bản 2: Cạnh tranh ngách

PayFi tồn tại nhưng chỉ phổ biến ở các thị trường thiếu hạ tầng ngân hàng (Latin America, Africa), không thay thế được hệ thống fiat ở phương Tây.

– Kịch bản 3: Phản ứng ngược

Các chính phủ siết chặt quy định, stablecoin bị hạn chế, DeFi yields suy giảm, khiến mô hình PayFi khó mở rộng.

3. Gợi mở hành động

Đối với doanh nghiệp công nghệ:

Cần theo dõi sát sự tiến triển của PayFi, đặc biệt là các thị trường đang phát triển.

Khám phá khả năng tích hợp PayFi vào các sản phẩm fintech hoặc ví điện tử.

Đối với startup blockchain:

Cơ hội rất lớn nằm ở lớp trải nghiệm người dùng (UX) cho PayFi.

Cần xây dựng sản phẩm “không blockchain” trên nền blockchain: ẩn phức tạp, đơn giản hóa.

Đối với nhà đầu tư chiến lược:

Hãy chú ý đến các nền tảng PayFi hạ tầng (middleware), chứ không chỉ ví người dùng cuối.

Tìm kiếm các công ty có khả năng đối phó linh hoạt với thay đổi pháp lý.

PayFi có thể không phải là phép màu biến crypto thành tiền tệ phổ biến chỉ sau một đêm. Nhưng nó đang âm thầm mở ra một con đường – con đường đưa tài sản số rời khỏi thế giới ảo, bước vào từng giao dịch nhỏ nhất trong đời sống thực. Và như mọi cuộc cách mạng, nó bắt đầu từ những thay đổi nhỏ nhất, kiên định nhất.