Momo: từ ví điện tử dựa trên SIM đến tham vọng siêu ứng dụng

Tại trụ sở chính của MoMo ở TP.HCM, có một khu vực mang tên Ironman Bar, nơi nhân viên có thể thư giãn, chơi bóng bàn hoặc ngắm cảnh toàn thành phố.

Vào tháng 1, văn phòng rộng 7.000m2 của Momo chính thức khai trương tại quận 7, thành phố Hồ Chí Minh. Địa điểm mới đánh dấu vị thế của ví điện tử này khi trở thành kỳ lân công nghệ mới nhất của Việt Nam sau vòng gọi vốn series E trị giá 200 triệu USD do Ngân hàng Mizuho của Nhật Bản dẫn đầu.

Ví điện tử Momo có tham vọng trở thành siêu ứng dụng

Hiện được định giá 2,2 tỷ USD, MoMo – tên viết tắt của “Mobile Money” – được thành lập vào năm 2010 bởi một nhóm doanh nhân người Việt với mong muốn “thanh toán không tiền mặt” ở Việt Nam, nơi mọi người đều có thể thanh toán bằng điện thoại di động.

Ban đầu, Momo hình thành như một ví điện tử dựa trên SIM của mạng viễn thông Vinaphone, cho phép người dùng chuyển tiền hoặc nạp tiền vào điện thoại di động của họ. Momo sau đó đã phát hành các phiên bản ứng dụng cho Android và iOS vào năm 2014. Cách tiếp cận “chỉ dành cho thiết bị di động” của MoMo là chìa khóa cho thành công ban đầu của công ty. Momo được cho là đã chiếm hơn một nửa thị phần ví điện tử Việt Nam.

Với 31 triệu người dùng, MoMo hiện tham vọng xây dựng một hệ sinh thái tài chính hoàn chỉnh cho phép người dùng, doanh nghiệp nhỏ và nhà cung cấp dịch vụ tài chính tiếp cận nền tảng này. Nhưng câu hỏi đặt ra là: Liệu tham vọng siêu ứng dụng của họ có thể tồn tại trong cuộc cạnh tranh khốc liệt và bối cảnh nơi các ngân hàng truyền thống vẫn thống trị?

Bài Liên quan

Dẫn đầu xu hướng

Cùng với trụ sở mới, MoMo cũng đã giới thiệu nhóm chuyên gia AI nổi tiếng để triển khai chiến lược mà họ gọi là “chiến lược ưu tiên AI hàng đầu”. Nhóm này bao gồm các kỹ sư kỳ cựu từng làm việc tại Facebook, LinkedIn, Twitter, VNG và FPT Group.

Động thái này được thực hiện sau khi MoMo mua lại startup Pique vào tháng 6 năm 2021. Pique tạo ra các đề xuất dựa trên AI cho các doanh nghiệp để họ thu hút khách hàng tham gia và mua sản phẩm, dịch vụ nhiều hơn.

Thỏa thuận này được kỳ vọng sẽ giúp MoMo sử dụng tốt hơn kho dữ liệu của mình và có được nguồn doanh thu từ đó. Công ty cho biết họ phân bổ 20% đến 25% ngân sách công nghệ cho AI và muốn nâng tổng số kỹ sư của mình lên 1.000 trong năm nay.

Kỳ lân fintech này chắc chắn có đủ nguồn lực để thu hút nhân tài ngay bây giờ. Theo dữ liệu của Tech in Asia, MoMo tiết lộ đã huy động được khoản đầu tư khoảng 433 triệu USD, vượt xa hầu hết các đối thủ trong nước.

Ví điện tử MoMo huy động được các khoản đầu tư vượt xa các đối thủ trong nước

Đáng chú ý, trong đợt huy động vốn mới nhất, Ngân hàng Mizuho đã mua 7,5% cổ phần của MoMo, được cho là trị giá 175 triệu USD.

Không có gì ngạc nhiên khi các nhà đầu tư vẫn sẵn sàng đặt cược vào lĩnh vực fintech đang rất sôi động của Việt Nam. Chỉ tính riêng trong năm 2021, lĩnh vực này đã thu hút được hơn 580 triệu USD vốn đầu tư.

Tuy nhiên, các công ty lớn như Shopee chỉ cho phép sử dụng ShopeePay cho các giao dịch trên thị trường của mình. Anh Phạm Nguyễn Anh Huy, Giảng viên tài chính tại Đại học RMIT Việt Nam và là người sáng lập RMIT Fintech-Crypto Hub, lưu ý rằng điều này có thể hạn chế sự tăng trưởng của MoMo.

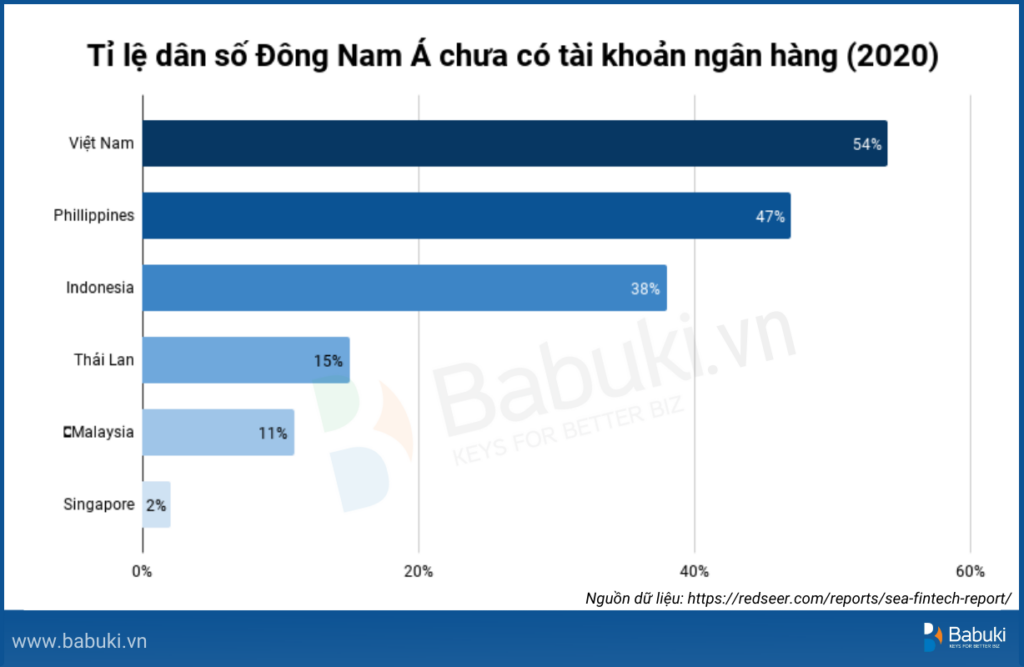

Nền kinh tế internet của Việt Nam được dự báo sẽ tăng trưởng 29% mỗi năm cho tới 2025, theo báo cáo SEA e-Conomy năm 2021 của Google. Mức dự báo tăng trưởng đầy lạc quan này dựa trên tiềm năng cung cấp các dịch vụ tài chính cho nhóm dân số Việt Nam chưa sử dụng các dịch vụ ngân hàng.

Tỉ lệ người dân chưa có tài khoản ngân hàng ở Châu Á còn khá cao

Trong nhiều năm, Momo đã tích cực mở rộng mạng lưới đối tác và người dùng thông qua việc giảm giá và các hoạt động Marketing, ký kết các thoả thuận hợp tác với Lazada, Tiki, Apple và Google để tăng trưởng lượng người dùng nhanh chóng.

Tuy nhiên, có những hạn chế với cách tiếp cận này. Các đối thủ của Momo như ZaloPay có thể tận dụng lượng người dùng từ Zalo, trong khi AirPay (đã được đổi tên thương hiệu thành ShopeePay) có thể chạm tới lượng người dùng đông đảo của Shopee ở Việt Nam.

Năm 2021, ZaloPay đã chi khoảng 52 triệu USD. Tiềm năng hiệp lực với Zalo (ứng dụng chat với 52 triệu người sử dụng trong nước) hầu như chưa được khai thác.

Năm ngoái, Shopee đã đổi thương hiệu giao hàng thực phẩm và dịch vụ thanh toán tại Việt Nam thành ShopeeFood và ShopeePay, nhằm báo hiệu sự gắn kết ngày càng tăng với nền tảng thương mại điện tử chính.

Anh Huy cho biết: “Đây là lý do tại sao MoMo đang cố gắng chuyển đổi từ vai trò trung gian thanh toán sang hợp tác phát triển các sản phẩm phù hợp hơn với các đối tác như ngân hàng hoặc nhà cung cấp bảo hiểm”.

Không thể chỉ tồn tại bằng ví điện tử

Các công ty fintech không thể phát triển hoặc thậm chí tồn tại chỉ bằng cách cung cấp dịch vụ ví điện tử vì tỷ suất lợi nhuận quá mỏng.

“Đối với tài chính của người tiêu dùng, có 5 hoạt động chính: kiếm tiền, chi tiêu, vay, tiết kiệm và đầu tư. MoMo nên tham gia vào tất cả hoạt động đó”, anh Nam Lê, Giám đốc của Touchstone Partners, quỹ đầu tư tập trung vào Việt Nam chia sẻ.

Vào năm 2019, anh Phạm Thành Đức, Giám đốc điều hành công ty mẹ MoMo – M_Service đã nói với TechCrunch rằng “Cách tiếp cận sẽ dựa trên sự thành công của Alipay thuộc Alibaba và WeChat Pay thuộc Tencent ở Trung Quốc, từ thanh toán đến cho vay, đầu tư, và hơn thế nữa”.

MoMo đang đi theo hướng đó. Vào tháng 8 năm 2021, họ ra mắt dịch vụ mua ngay trả sau (buy now, play later – BNPL) với TPBank, cho phép người dùng ví điện tử có thể vay tới 10 triệu đồng (438 USD) dựa trên điểm tín dụng do MoMo tính toán. Người dùng dịch vụ BNPL này không cần chứng minh thu nhập của họ. Tính năng này đặc biệt nhắm đến những khách hàng không có thẻ tín dụng.

Vào tháng 1/2022, công ty fintech này đã mua cổ phần của Nhanh.vn, một công ty khởi nghiệp chuyên cung cấp phần mềm quản lý bán hàng cho các doanh nghiệp nhỏ tại Việt Nam. Thương vụ M&A thứ hai này là một phần trong nỗ lực của MoMo nhằm cung cấp nhiều dịch vụ cho các doanh nghiệp vừa và nhỏ, chiếm 98% tổng số doanh nghiệp trong cả nước.

Anh Angus Mackintosh, nhà sáng lập CrossASEAN Research, cho biết: “Gắn bó chặt chẽ với các doanh nghiệp vừa và nhỏ là một điều tốt. Đó là một phân khúc tăng trưởng cao đối với các công ty ở Indonesia như Bukalapak. Bạn có thể cho phép các doanh nghiệp nhỏ này sử dụng thanh toán điện tử, nguồn hàng hóa và cung cấp các khoản vay nhỏ hoặc vốn lưu động”.

MoMo từ chối tiết lộ thêm khi được hỏi về chiến lược cạnh tranh bên ngoài mảng ví điện tử. Tuy nhiên, công ty cũng lưu ý trong vòng series E rằng các ưu tiên của họ sẽ bao gồm cung cấp dịch vụ cho các doanh nghiệp vừa và nhỏ, và mở rộng ra các thành phố cấp thấp hơn và các khu vực nông thôn.

Trả lời phỏng vấn Bloomberg, anh Nguyễn Mạnh Tường, Đồng sáng lập kiêm Chủ tịch MoMo cho biết 40% người dùng Momo sống bên ngoài các thành phố lớn. Anh Tường tin rằng mảng thanh toán của MoMo có thể thu hút các cộng đồng nông dân, những người thường phải đi khá xa để thanh toán các hóa đơn.

Đây là vấn đề sống còn của Momo vì ” số lượng người dùng ví điện tử ở những khu vực này vẫn còn rất thấp”, anh Anh Huy, Giảng viên tài chính tại Đại học RMIT Việt Nam, chia sẻ. “MoMo có thể cần thử nghiệm các sản phẩm mới hướng đến cư dân ở các vùng nông thôn, nơi nông nghiệp chiếm ưu thế”.

Những thách thức lớn

Giai đoạn tăng trưởng tiếp theo này của MoMo có thể rất dài và quanh co.

Đầu tiên, các quy định hiện tại không thực sự ủng hộ các nhà cung cấp ví điện tử. Tất cả các ví điện tử ở Việt Nam đều phải được liên kết với tài khoản ngân hàng, đây là một điểm hạn chế do tỷ lệ thâm nhập ngân hàng ở khu vực nông thôn còn thấp.

Lợi nhuận sau thuế của Momo vẫn ở mức âm

Câu hỏi là: Ví điện tử có thể cung cấp những gì mà ngân hàng không thể?

“Hầu hết người dân ở các thành phố lớn đều có thể sử dụng hệ thống ngân hàng truyền thống, dễ dàng có được thẻ tín dụng, tương tự như hình thức mua trước trả sau (BNPL). Hạn mức tín dụng của ngân hàng cũng cao hơn rất nhiều so với hạn mức 10 triệu đồng của MoMo”, anh Huy cho biết.

Một hạn chế khác là các nhà cung cấp ví điện tử không được phép trực tiếp cung cấp các khoản vay cho người tiêu dùng trừ khi họ có giấy phép cho vay. Điều này có nghĩa là MoMo phải hợp tác với các ngân hàng để cung cấp các dịch vụ tài chính giá trị gia tăng khác, hoặc nó có thể chỉ hoạt động như một kênh thu hút người tiêu dùng cho ngân hàng. Ngay cả trong những trường hợp như vậy, mối quan hệ cuối cùng với người tiêu dùng vẫn nằm ở ngân hàng.

Tuy nhiên, anh Nam Lê, Giám đốc của Touchstone Partners, rất lạc quan về những mối quan hệ đối tác tiềm năng đó. “Bằng cách tận dụng nguồn lực của các ngân hàng truyền thống, cả hai đều có thể hưởng lợi từ việc áp dụng ví điện tử”, anh Nam giải thích, đề cập đến khả năng cho vay của các ngân hàng. “MoMo có thể định vị mình như một đối tác công nghệ của các ngân hàng hơn là một đối thủ cạnh tranh trực tiếp”.

Nhưng các ngân hàng thương mại Việt Nam không ngồi bên lề chờ bị phá vỡ. Khi cơn sốt fintech đến với Việt Nam, các ngân hàng này cũng đang tích cực đầu tư vào chuyển đổi số. Trên thực tế, một số ứng dụng trong số 10 ứng dụng tài chính hàng đầu trong nước (xét về mức tăng trưởng hàng năm về lượt tải xuống và người dùng hoạt động hàng tháng) thuộc về các ngân hàng truyền thống.

Ứng dụng của các ngân hàng truyền thống xuất hiện trong Top 10 ứng dụng tài chính hàng đầu trong nước

Một chiến binh khác trong cuộc đua dịch vụ tài chính là Viettel, nhà khai thác viễn thông lớn nhất Việt Nam, đạt lợi nhuận 1,7 tỷ USD vào năm 2021. Tháng 1 năm ngoái, tập đoàn này đã tự đổi thương hiệu để chuyển đổi từ viễn thông truyền thống sang nhà cung cấp dịch vụ kỹ thuật số, một động thái hiếm hoi đối với một doanh nghiệp nhà nước. TechinAsia trước đó đã phân tích lý do tại sao Viettel có thể có lợi thế về tiền di động.

Không chỉ trong lĩnh vực thanh toán điện tử, các công ty fintech nước ngoài như Atome và Kredivo (các nền tảng mua ngay trả sau) cũng như Validus và Funding Societies (các nền tảng tài trợ cho doanh nghiệp vừa và nhỏ) cũng sẵn sàng đặt cược lớn vào Việt Nam.

Cụ thể, Funding Societies, gần đây đã huy động được 294 triệu USD, đã ký kết hợp tác với VNG. VNG đã đầu tư 22,5 triệu USD trong vòng này, bên cạnh sự tham gia của SoftBank. VNG sở hữu ZaloPay, một trong những đối thủ cạnh tranh gần nhất của MoMo trong lĩnh vực ví điện tử.

Người phát ngôn của Funding Societies nói rằng công ty này và Tập đoàn VNG có thể tạo ra “trải nghiệm khách hàng liền mạch” thông qua các hoạt động cho vay, thanh toán, quản lý chi tiêu và các dịch vụ khác cho các doanh nghiệp vừa và nhỏ.

Triển vọng trong tương lai

Mackintosh, nhà sáng lập CrossASEAN Research, chia sẻ rằng “bước tiến logic” cho MoMo là trở thành một ngân hàng số. Tất nhiên, điều đó chỉ có thể thực hiện được nếu chính phủ Việt Nam cấp giấy phép hoạt động như vậy.

Không giống như các nước láng giềng Đông Nam Á, các ngân hàng số hiện tại của Việt Nam phải gắn với các đối tác truyền thống của họ. Ví dụ, Timo, vào tháng 1 đã huy động được 20 triệu USD trong một vòng do Square Peg dẫn đầu, hoạt động như một ngân hàng số duy nhất dưới sự hợp tác với VietCapital Bank.

Đối với MoMo, cũng có triển vọng về một đợt IPO, mà theo CEO Phạm Thành Đức, nó có thể diễn ra vào năm 2025.

Trong một phân tích cho Smartkarma, Alec Tseung từ Tập đoàn KT Capital (Hồng Kông) đã viết rằng: “Từ quan điểm của nhà đầu tư, thành công trong tương lai của MoMo phần lớn phụ thuộc vào việc liệu họ có thể đa dạng hóa từ ví điện tử và thanh toán thành một hệ sinh thái tài chính hoàn chỉnh” trong thời gian từ ba đến năm năm tới hay không.

Nhà phân tích này chỉ ra rằng các mảng dịch vụ thanh toán phi kỹ thuật số của Ant Financial (như cho vay, bảo hiểm và đầu tư) đóng góp khoảng một nửa tổng doanh thu, nhưng chỉ chiếm khoảng 7% tổng giá trị giao dịch của công ty này trong năm 2019. Công ty không tiết lộ thêm thông tin gần đây và con số sau khi IPO của Ant Financial đã giảm xuống vào năm 2020.

Tseung ước tính rằng tỷ lệ thu phí của MoMo (mức phí trung bình mà họ thu từ việc hỗ trợ các giao dịch và thanh toán) là khoảng 3%. “Tỷ lệ thu phí sẽ là yếu tố nhạy cảm nhất trong việc xác định giá trị của công ty và lợi nhuận cho các nhà đầu tư”, Tseung cho biết trong một cuộc phỏng vấn với TechinAsia.

Bất chấp những thách thức, MoMo được cho là vẫn là một trong những thương hiệu dễ nhận biết nhất trên thị trường công nghệ tiêu dùng trong nước. Một trong những tính năng cực kỳ phổ biến của Momo là Lắc xì, được mở hàng năm trong chiến dịch Tết Nguyên đán. Trò chơi thu hút hàng triệu người chơi, giúp họ kiếm được giải thưởng từ Thần Tài.

Nhưng vấn đề là làm thế nào để mọi người tiếp tục gắn bó với ví điện tử này sau đó. Anh Huy Phạm của Đại học RMIT cho biết: “MoMo đã đóng vai trò là công ty hàng đầu trong lĩnh vực công nghệ tài chính và thúc đẩy sự đổi mới trong suốt thập kỷ qua”, anh nói, giờ đã đến lúc công ty phải “tái tạo lại một lần nữa”.